老赖借钱不还?佛山新规出手了!你还能拿回钱吗?

最近在佛山,不少朋友都在聊一件事:“借出去的钱,像泼出去的水,要不回来,怎么办?”尤其是熟人之间张口就借几万块,结果到期装失联、玩失踪,连微信都拉黑,你说气不气?以前这种事只能干瞪眼,但现在不一样了—...

信用卡还款日快到了,心里盘算着“再拖两天应该没事吧”,结果一查账单,除了本金和利息,还多出一笔叫“罚息”的费用,数额还不小,这时候才恍然大悟——原来银行不是开玩笑的,逾期真要“交学费”。

那问题来了:罚息到底怎么算?它是不是银行随便定的?我们能不能提前规避?

今天咱们就掰开揉碎,把“罚息”这件事讲清楚。

很多人以为,只要还上最低还款额,就不算逾期,其实这是个误区,如果你只还了最低还款,虽然不会上征信黑名单,但未还部分从消费当天起就开始计收利息,而且一旦过了最后还款日还没全额还清,就会触发罚息机制。

罚息,说白了就是你违约后,银行对你额外收取的惩罚性费用,它和正常利息不一样,通常是以“日利率”为基础,按天复利计算,也就是俗称的“利滚利”。

举个例子:

你刷了1万元买手机,账单日是每月5号,还款日是25号,你在6月6号消费,到6月25号没还清,哪怕只差1000块,从6月26号开始,这1000块不仅要承担日息万分之五(年化约18.25%),还可能叠加罚息条款——有些银行会在逾期超过一定天数后,对全部欠款重新计息,甚至提高利率。

更狠的是,部分金融机构还会在合同里写明“逾期罚息=正常利息×1.5倍或2倍”,这意味着你原本的日息是0.05%,逾期后可能变成0.075%甚至更高,时间一长,几千块的欠款几个月就能滚成上万。

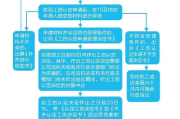

别以为只有信用卡才有罚息,贷款、花呗、白条、房贷……只要是信贷产品,几乎都有罚息机制,关键看三个要素:

千万别忽视那些“我已阅读并同意”的用户协议,里面往往藏着一句:“如未能按时足额还款,将按日计收罚息,利率为原利率的1.5倍。”

记住一句话:主动沟通永远比沉默逃避强。

李女士是一家公司的行政主管,平时工作忙,习惯用信用卡支付日常开销,去年8月,她刷了9800元买办公设备,计划月底发工资后还款,但她忘了设置提醒,直到9月10号才想起来还钱。

这一拖就是16天,等她还清时,发现账单多了近3200元的利息和罚息,她去银行投诉,银行出示了当初签署的电子合同,明确写着:“逾期每日按未还金额的0.05%计息,且自逾期第6日起,按原利率1.5倍计收罚息。”

法院最终判决:合同有效,罚息合理,李女士虽觉委屈,但法律上站不住脚。

这个案子告诉我们:情绪上的“没想到”,不能对抗法律上的“白纸黑字”。

根据《中华人民共和国民法典》第六百七十六条规定:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

《中国人民银行关于人民币贷款利率有关问题的通知》(银发〔2003〕251号)明确规定:

“逾期贷款罚息利率为借款合同载明的贷款利率水平上加收30%—50%。”

也就是说,银行收罚息是有法律依据的,前提是你签了合同,且条款清晰告知。

作为执业多年的金融法律律师,我想说:罚息本身不是“暴利工具”,而是督促履约的法律手段,它的存在,是为了维护信贷秩序,防止恶意拖欠。

但我们普通人完全可以避免踩坑:

最后送大家一句话:

信用是无形资产,逾期是隐形负债。

你不重视它的时候,它正在悄悄吞噬你的未来。

从今天起,别再说“下次注意”了——

这一次,就把它搞定。

最近在佛山,不少朋友都在聊一件事:“借出去的钱,像泼出去的水,要不回来,怎么办?”尤其是熟人之间张口就借几万块,结果到期装失联、玩失踪,连微信都拉黑,你说气不气?以前这种事只能干瞪眼,但现在不一样了—...

你是不是也有过这样的经历——兴冲冲去4S店订车,销售一通“优惠”“补贴”说得你心花怒放,结果最后交钱时突然冒出一笔“购置税”,金额还不小,瞬间觉得钱包被掏空?更离谱的是,有些人压根不知道这税是怎么算出...

朋友,如果你或你身边的人在上班时受了伤——不管是工地上的意外、办公室的滑倒,还是长期劳损导致的职业病——你最该问自己的不是“疼不疼”,而是“接下来该怎么走?” 很多人一出事就懵了:要不要报?找谁...

花了几千块买了辆新国标电动车,用了一年多打算换新车,旧车想转手卖给邻居或二手平台,结果对方一句“这车没过户,我不敢要”,瞬间卡壳?或者你从别人手里低价收了辆九成新的电驴,骑得正欢,某天被交警拦下:“这...

你有没有遇到过这种情况——朋友张口借了钱,当初说得信誓旦旦“下个月一定还”,结果一拖再拖,电话不接、微信拉黑,最后连人影都找不着了?尤其是在咱们云浮这样的小城市,熟人社会里更怕撕破脸,但眼睁睁看着自己...

信用卡还款日快到了,心里盘算着“再拖两天应该没事吧”,结果一查账单,除了本金和利息,还多出一笔叫“罚息”的费用...

点击复制推广网址:

下载海报: