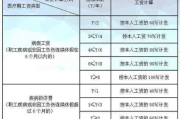

一、工伤伤残等级怎么评?这可不是拍脑袋决定的

首先您得明白,不是说受了伤就能马上评等级,这事儿有个流程,一步都不能错。 先得认定是“工伤”:这是大前提!您得先去社保局(现在叫人力资源和社会保障局)申请“工伤认定”,证明您这伤确实是因为工作原...

想办贷款、申请信用卡,甚至租房找工作,对方一句“先查下征信”,你就懵了——我征信在哪查?会不会影响信用分?网上那些“快速出报告”的广告靠谱吗?作为干了十几年金融法律的老律师,我来给你掰扯清楚,征信到底该怎么查、什么时候查、怎么查才不伤分、不踩雷。

咱们先说个大前提:你的征信,只有你自己最有资格看。它就像你的“经济身份证”,记录了你过去几年里借钱、还钱的全过程,银行看你靠它,平台放贷凭它,有些公司背调也参考它,了解它、管理它,是你对自己财务负责的第一步。

很多人以为查征信得跑银行、花钱买报告,其实早就不是这样了,现在国家给了咱普通人太多便利,最推荐的方式是这三种:

中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn)

云闪付App

部分商业银行网银或手机App

记住一句话:凡是让你交钱才能查征信的,99%是坑。真正的官方渠道,全免费!

我接手过不少案子,都是因为查征信不当惹的祸:

查征信不怕,怕的是不懂规则瞎查。

我去年代理过一个案子,当事人李女士,40岁,普通上班族,她朋友说有“内部渠道”可以帮她快速拿到银行贷款,只要提供身份证和银行卡,“顺带帮你把征信拉一下,好匹配产品”。

李女士信了,结果三个月后,接到催收电话,说她在某网贷平台借了8万元逾期未还,她一头雾水,去央行打报告才发现:那家平台不仅查了她征信,还用她的信息完成了“人脸识别+电子签约”,整个过程就在她点的一个链接里完成。

更气人的是,她朋友早已失联,我们最后通过技术溯源和报警,才确认是“信息倒卖+冒名借贷”,虽然最终撤销了债务,但李女士的征信上留下了5次非本人授权的查询记录,整整半年没敢再申请任何信贷。

教训太深刻:你的征信报告,只能你自己查,别让任何人“代劳”。

根据《征信业管理条例》第十七条明确规定:

“信息主体可以向征信机构查询自己的信用信息,个人有权每年两次免费获取本人的信用报告。”

《民法典》第一千零三十四条将“个人信息”纳入保护范畴,明确未经同意收集、使用他人身份信息,属于侵权行为。

而《刑法》第二百五十三条之一还规定,非法获取、出售公民个人信息,最高可判七年有期徒刑。

换句话说:你查征信是权利,别人擅自查你,可能就是犯罪。

说到底,征信不是洪水猛兽,它只是一个客观记录,但它又特别敏感,一旦出问题,买房、买车、创业、甚至孩子上学都可能受影响。

我给你的建议就三条:

别等到贷款被拒才想起查征信。真正的财务自由,从了解并掌控自己的信用开始。

你不是在“应付”征信,你是在经营自己的人生信用资产,这份资产,比存款更值钱,比面子更重要。

征信怎么查?手把手教你避坑,别再被黑中介割韭菜了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 首先您得明白,不是说受了伤就能马上评等级,这事儿有个流程,一步都不能错。 先得认定是“工伤”:这是大前提!您得先去社保局(现在叫人力资源和社会保障局)申请“工伤认定”,证明您这伤确实是因为工作原...

贷款逾期催收,话术是“敲门砖”,也是“警戒线” 咱们都知道,借钱出去,最怕的就是遇到逾期,特别是新贷款,客户刚逾期的时候,往往是处理的黄金期,但也是双方情绪比较敏感的时期,这时候,催收的第一通电话,...

突然发现看病报销不了,孩子上学要社保记录,或者买房买车被卡在“连续缴纳”这一条上……然后一查,自己压根没交过社保,或者中间断了好几个月?别慌,今天我就用最接地气的话,给你把“个人怎么买社保”这件事掰扯...

好端端的,为啥会收到催收呢? 咱们辛辛苦苦读书,毕业后兢兢业业还款,就怕逾期影响征信,结果呢,“没逾期”的催收短信或电话一来,简直是晴天霹雳,又气又懵!别慌,这种事儿虽然不常见,但也不是没有,可能...

出差跑断腿,回来一提交报销单,财务一句话:“材料不全,打回去重弄。” 心里一万只羊驼奔腾而过——明明买了正规机票、行程也属实,咋就报不了呢? 别急,今天我就用一个“老司机”的视角,带你把机票报...

想办贷款、申请信用卡,甚至租房找工作,对方一句“先查下征信”,你就懵了——我征信在哪查?会不会影响信用分?网上...

点击复制推广网址:

下载海报: