单位股东真的可以不交社保吗?律师来揭秘

大家好,我是您的专业律师朋友,今天咱们来聊聊一个很多企业主和股东都关心的问题:单位股东可以不交社保吗?这个问题看似简单,但背后涉及的法律细节和实际情况却相当复杂,别急,我会用最通俗易懂的方式,带您一步...

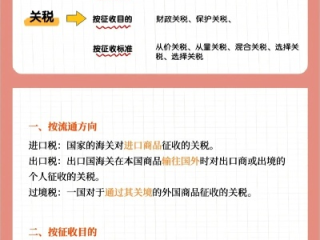

在国际贸易中,关税是进口商品时必须缴纳的费用,直接影响企业的成本和定价策略,但对于很多初次接触进出口业务的企业或个人来说,关税的计算方法可能让人摸不着头脑。关税到底怎么计算?本文将详细解析关税的计算方式,并辅以案例和法律依据,帮助大家更好地理解和运用关税规则。

关税的计算通常涉及三个核心要素:完税价格、关税税率和汇率,具体计算步骤如下:

完税价格(Dutiable Value)是海关对进口货物进行征税的基础,通常以CIF价格(成本+保险费+运费)为准,如果采用FOB(离岸价)或EXW(工厂交货价)等贸易术语,则需要额外加上运费和保险费。

不同商品的关税税率不同,具体可参考《中华人民共和国进出口税则》或通过海关HS编码查询。

海关征税时使用的汇率一般是上月第三个星期三中国人民银行公布的汇率,企业需关注汇率变动对成本的影响。

关税 = 完税价格 × 关税税率

(如果涉及增值税或消费税,还需额外计算)

案例背景:

某企业从德国进口一批机械设备,合同价格为10万欧元(FOB),海运运费5000欧元,保险费1000欧元,该商品的HS编码对应关税税率为8%,当前海关汇率为1欧元=7.8元人民币。

计算步骤:

确定完税价格:

CIF价格 = FOB价格 + 运费 + 保险费 = 10万 + 5000 + 1000 = 10.6万欧元

换算成人民币:10.6万 × 7.8 =68万元

计算关税:

关税 = 完税价格 × 税率 = 82.68万 × 8% =6144万元

增值税计算(假设增值税率13%):

增值税 = (完税价格 + 关税)× 13% = (82.68 + 6.6144)× 13% ≈608万元

最终税费合计:关税6.6144万 + 增值税11.608万 ≈2224万元

通过这个案例可以看出,关税计算不仅涉及税率,还与贸易术语、汇率、增值税等因素相关,企业需全面核算成本。

《中华人民共和国海关法》(2021修正)

《中华人民共和国进出口关税条例》

关税计算看似简单,但实际操作中可能因商品归类、贸易术语、汇率波动等因素产生争议,企业应:

如果企业在关税计算或海关申报过程中遇到争议,建议咨询专业律师或报关代理,确保合规并优化税务成本。

为原创,未经许可禁止转载)**

大家好,我是您的专业律师朋友,今天咱们来聊聊一个很多企业主和股东都关心的问题:单位股东可以不交社保吗?这个问题看似简单,但背后涉及的法律细节和实际情况却相当复杂,别急,我会用最通俗易懂的方式,带您一步...

原创文章内容:装饰合同里的“门道” 装修是件喜事,但签合同时稍不留神就可能掉坑,很多业主盯着效果图看,却忽略了合同里“装饰”二字的深层含义——材料品牌模糊写“同档次”、工期拖延无违约金、增项收费不透...

说起网贷,现在真是太普遍了,手头紧的时候,手机上点一点,钱可能就到账了,确实方便,这方便背后,要是不小心逾期了,那麻烦可能就找上门了,最让人揪心的就是“被起诉”这三个字,那到底是因为啥,网贷逾期了就可...

"网贷逾期了,派出所真的会上门抓人吗?" 这是许多负债人最担心的疑问,我们就从法律实务角度,为大家揭开网贷逾期与派出所调查之间的真实关系。 网贷逾期,派出所会介入调查吗? 首先要明确:单纯的网...

老张在一家制造业公司干了六年,社保原本一直正常缴纳,但最近两年公司以“经营困难”为由悄悄停缴了社保,直到他最近去医院看病,才发现医保卡用不了——一查才知道,公司已经欠缴社保长达二十三个月。 老张顿时...

在国际贸易中,关税是进口商品时必须缴纳的费用,直接影响企业的成本和定价策略,但对于很多初次接触进出口业务的企业...

点击复制推广网址:

下载海报: