关税怎么计算?一文读懂进口关税的计算方法!

在国际贸易中,关税是进口商品时必须缴纳的费用,直接影响企业的成本和定价策略,但对于很多初次接触进出口业务的企业或个人来说,关税的计算方法可能让人摸不着头脑。关税到底怎么计算? 本文将详细解析关税的计算...

老张凌晨三点又醒了,手机上弹出的那条短信像根刺一样扎在心里:“您的白条账户已逾期580天,欠款金额将进入法律追缴程序……”他深吸一口气,胃里一阵翻搅,一年半,整整十八个月,最初只是两万多的额度周转,如今滚成了近六万的债务,他听说过“征信黑名单”,也听过“法院传票”,甚至想过某天清晨家门口会站着几个穿制服的人。

你不是老张,但或许你也正默默盯着手机屏幕,看着那个鲜红的“逾期”字样发呆,一年半,听起来像是一场醒不来的噩梦,但今天,我想用最直白的方式告诉你:白条逾期不是世界末日,但忽视它一定会让你付出代价。

白条本质上属于消费信贷合同,逾期一年半已远超一般“短期违约”的范畴,你的征信报告早已被标记为“严重逾期”,这意味着未来五年内贷款买房、买车、申请信用卡甚至求职升职都可能受阻,违约金和罚息会像雪球一样滚动——通常年化利率可能高达18%以上,甚至部分平台会叠加按日计算的罚息,最棘手的是,一年半的时间足以让债权方从“温和提醒”转向委托第三方催收或启动法律程序,你会接到更频繁的电话、收到措辞严厉的函件,甚至可能被诉至法院。

但别慌!这并不代表你就此陷入绝境,法律从来不是单方面惩罚的工具,而是有规则可循的博弈场。

2022年,上海某区法院审理过一桩类似案件(改编自真实案例,隐去个人信息),小林的白条因创业失败逾期22个月,本金+罚息累计达8.2万元,被起诉后,他做了三件事:

最终法院调解达成协议:免去40%的罚息,本金分24期偿还,法官在庭上说了一句关键的话:“法律保护债权,但也鼓励诚信和解而非僵化追责。”

核心提示:白条逾期属于民事纠纷而非刑事犯罪,不存在“坐牢”风险(除非涉嫌诈骗性借贷),但若被诉后拒不执行判决,可能被列入失信被执行人名单,影响出行和高消费。

直面问题,停止逃避

立即登录账户核对确切金额、厘清本金与罚息占比,保留所有还款记录、沟通记录(电话录音、聊天截图),这些可能是后续协商的关键证据。

主动协商,优先官方渠道

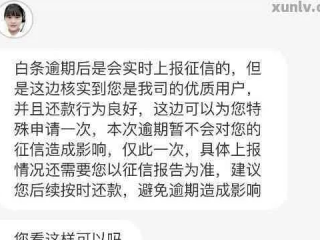

通过京东金融APP或官方客服申请“债务重组”,提出分期或减免方案,比起第三方催收,官方更倾向于减少坏账率而非逼迫用户破产。

法律兜底,理性应对

若已收到律师函或传票,务必应诉!缺席判决可能导致你丧失协商机会,可申请法律援助或咨询专业律师,用法律规则争取权益。

最后说句心里话:白条逾期一年半是沉重的负担,但它不该定义你的人生,法律的本质是平衡利益而非毁灭希望——你需要的不是恐惧,而是清醒的行动,从现在起,接起那个你一直躲着的电话,或许它另一端藏着的不是威胁,而是转机。

本文系原创法律科普,仅代表作者观点,个案情况请咨询专业律师,切勿因文章内容延迟处理您的债务问题。

白条逾期1年半了,我的人生会被毁掉吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 在国际贸易中,关税是进口商品时必须缴纳的费用,直接影响企业的成本和定价策略,但对于很多初次接触进出口业务的企业或个人来说,关税的计算方法可能让人摸不着头脑。关税到底怎么计算? 本文将详细解析关税的计算...

大家好,我是您的专业律师朋友,今天咱们来聊聊一个很多企业主和股东都关心的问题:单位股东可以不交社保吗?这个问题看似简单,但背后涉及的法律细节和实际情况却相当复杂,别急,我会用最通俗易懂的方式,带您一步...

原创文章内容:装饰合同里的“门道” 装修是件喜事,但签合同时稍不留神就可能掉坑,很多业主盯着效果图看,却忽略了合同里“装饰”二字的深层含义——材料品牌模糊写“同档次”、工期拖延无违约金、增项收费不透...

说起网贷,现在真是太普遍了,手头紧的时候,手机上点一点,钱可能就到账了,确实方便,这方便背后,要是不小心逾期了,那麻烦可能就找上门了,最让人揪心的就是“被起诉”这三个字,那到底是因为啥,网贷逾期了就可...

"网贷逾期了,派出所真的会上门抓人吗?" 这是许多负债人最担心的疑问,我们就从法律实务角度,为大家揭开网贷逾期与派出所调查之间的真实关系。 网贷逾期,派出所会介入调查吗? 首先要明确:单纯的网...

老张凌晨三点又醒了,手机上弹出的那条短信像根刺一样扎在心里:“您的白条账户已逾期580天,欠款金额将进入法律追...

点击复制推广网址:

下载海报: