收到逾期贷款催收单慌了神?教你正确应对不吃亏!

催收单来了,先别慌,稳住!** 嘿,朋友们,生活嘛,总有遇到手头紧的时候,有时候不小心,贷款或者信用卡账单就逾期了,某天,一封或一条“逾期贷款催收单”就这么来了,上面写着欠款金额、逾期天数,可能还带...

你有没有算过,同样贷30万,有人月供三千出头,有人却要还四千五?差的不是收入,是方法。

在当下这个资金流动频繁的时代,贷款早已不是“借了就还”那么简单,房贷、车贷、消费贷、经营贷……五花八门的产品背后,藏着一个普通人最容易忽略的关键点——利率。

别小看那零点几个百分点的差距,拉长到十年二十年,可能就是一辆车、一套家具,甚至是一笔孩子的教育基金,所以今天咱们不讲术语堆砌,也不搞数据轰炸,就用最接地气的方式,告诉你:怎么贷款,才能把利息压到最低。

很多人一着急用钱,第一反应就是去银行问:“我能贷多少?”

但高手的做法是:先问自己三个问题——

这三个问题,直接决定了你能触达的贷款类型和利率区间。

举个例子:

同样是30万,如果你有房子,走抵押经营贷,年化利率可能低至3%以下;

但如果你没资产,只靠工资流水办信用贷,利率轻松上浮到8%甚至更高。

十年下来,前者总利息约4.7万,后者可能超过12万——整整差了一台SUV的钱!

第一步不是急着申请,而是精准匹配贷款类型。

你以为银行客户经理很热情?别忘了,他们的KPI是放款额,不是帮你省钱。

但作为懂行的人,你要学会撬动那些“看不见的资源”。

首套房公积金贷款,利率目前最低3.1%(5年以上),远低于商业贷的4%+,而且还能组合贷补足额度。

关键是什么?必须提前结清其他负债、保持缴存连续性,否则系统自动筛掉你。

很多银行有“预审批”机制,比如通过手机银行点击“贷款试算”,系统会根据你的征信、流水给出初步额度和利率。

这一步千万别跳过!它能让你避开反复查征信导致的“花户”标签——查一次征信,降一分印象分。

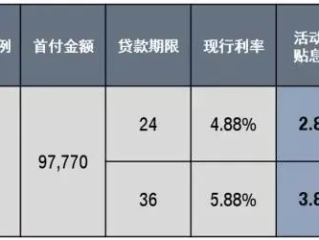

某些银行为了冲业绩,会推出“前6个月利息补贴”“成功放款返2000元”等活动。

我有个客户,原本准备办某国有大行的信用贷,年化6.5%,结果换到一家股份制银行参加促销,实际成本降到4.9%,省了将近3万。

记住一句话:没有永远便宜的贷款,只有会挑时机的人。

再说三个我亲眼见过太多人栽进去的“致命错误”:

❌只看月供,不看总利息

销售最喜欢说:“一个月才还三千多,压力不大。”

可你有没有想过,这是把本金摊了三十年的结果?前期大部分都在还利息!建议用等额本金试算一下真实成本。

❌盲目追求“免抵押”

无抵押确实方便,但代价就是高利率,如果你有房产且使用周期长(比如买房、装修),果断考虑抵押类贷款,哪怕流程麻烦点,长期看更划算。

❌忽视还款方式对利率的影响

等额本息 vs 等额本金,表面只是每月金额不同,实则影响整体资金占用时间。

想省利息?选等额本金,虽然前期压力大,但总支出少一大截。

去年夏天,杭州的张先生想找银行贷50万装修新房,他名下有一套全款房,但听朋友说“现在信用贷很方便”,就直接申请了某互联网平台合作的消费贷,年化利率7.2%。

后来经人介绍找到我咨询,我一看他的情况就摇头:“你有房产,干嘛不用经营贷?利率不到3.5%。”

我们帮他重新规划:注册个体户,用房产做抵押申请经营性贷款,年化3.4%,期限10年,等额本息月供约4860元,总利息约10.3万。

而原来的信用贷,同样金额10年期,月供近6000,总利息超17万。

一个选择,省下6.7万。

关键是,整个过程合法合规,材料齐全,银行也乐意接单——因为他符合政策支持方向:小微企业融资扶持。

《民法典》第六百七十条规定:借款的利息不得预先在本金中扣除,利息预先扣除的,应当按照实际借款数额返还借款并计算利息。

→ 提醒你警惕“砍头息”套路贷。

《中国人民银行关于调整商业银行贷款利率浮动范围的通知》明确:金融机构可根据借款人信用状况、担保方式等因素自主确定贷款利率水平。

→ 这意味着,你的议价空间是存在的,不是只能接受一口价。

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十五条规定:借贷双方约定的利率未超过合同成立时一年期LPR的四倍,法院予以支持。

→ 当前一年期LPR为3.45%,即合法利率上限约为13.8%,超出部分可主张无效。

说到底,贷款不是拼谁胆子大,而是拼谁信息更透明、策略更清晰、执行更果断。

真正的低息,从来不是靠运气撞上的,而是靠: ✅ 清楚自己的资质边界

✅ 掌握产品的底层逻辑

✅ 把握银行的考核周期

✅ 善用政策与市场空档

下次当你准备贷款时,请记住这句话:不要急着签字,先问问自己——这个利率,是不是当前我能拿到的最优解?

毕竟,省下的每一分利息,都是你本该握在手里的真金白银。

怎么贷款利息最低?选错方式多花几万块!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 催收单来了,先别慌,稳住!** 嘿,朋友们,生活嘛,总有遇到手头紧的时候,有时候不小心,贷款或者信用卡账单就逾期了,某天,一封或一条“逾期贷款催收单”就这么来了,上面写着欠款金额、逾期天数,可能还带...

你有没有过这种经历?朋友急用钱,找你开口借五千、一万,说得情真意切,甚至拍胸脯保证“下个月发工资就还”“我还能赖你这点钱?”你心一软,转账了,结果呢?一个月过去了,两个月过去了,催一次回一句“最近手头...

大伙儿好啊!说起贷款,现在这社会,谁还没跟银行或者一些金融机构打过交道呢?买房、买车、做生意周转,甚至有时候手头紧了,消费贷也可能用上,但钱借了总是要还的,一旦不小心,或者遇上点难处,还不上款,逾期了...

朋友开口借钱,说得情真意切,你心一软就转了账,结果几个月过去,催一次回一句“快了快了”,再催就玩失踪,电话不接、微信拉黑,最后你连人都见不着——典型的“老赖”上身。 更气人的是,当初说得好听:“等我...

大伙儿好,我是你们的老朋友王律师,今天咱们不聊别的,就聊聊咱们劳动者的“护身符”之一——工伤保险,特别是在咱们河北打拼的兄弟姐妹们,这事儿可得整明白。 啥是工伤保险呢?简单说,就是咱们上班期间,包括...

你有没有算过,同样贷30万,有人月供三千出头,有人却要还四千五?差的不是收入,是方法。 在当下这个资金流动频...

点击复制推广网址:

下载海报: