工伤保险报销,是不是花多少报多少?这些坑要注意!

说到工伤保险,咱们打工人都知道这是个好东西,是咱们工作时的一份重要保障,万一不幸在工作中受了伤,有工伤保险就能帮我们分担不少经济压力,是不是只要认定了工伤,所有的医疗费用都能100%报销呢?王律师今天...

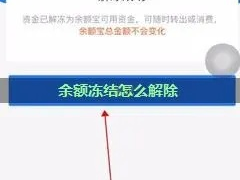

你有没有过这种经历?早上醒来打开手机银行,突然发现账户里明明有几万块,可就是转不出去、付不了款,连日常消费都卡壳,客服一句“您的账户因异常操作被冻结”,瞬间让你心头一紧——我的钱,怎么就成“死钱”了?

别慌,这种情况其实比你想象的更常见,今天我就以一名执业十几年的律师视角,给你掰开揉碎讲清楚:余额冻结到底是怎么回事?为什么会被冻?最关键的是——怎么解?

很多人第一反应是:“我没违法,凭什么冻我?”但现实是,账户冻结不等于你犯了事,它更像是一种“风险预警机制”。

常见的冻结主体有三类:

不同原因,解冻路径完全不同,搞错方向,跑断腿也没用。

别急着打电话骂客服,先登录手机银行或网银,查看账户状态详情,很多平台会明确标注“冻结机关”和“冻结文号”。

比如显示“XX市公安局冻结,文书编号XXX”,那就说明是公安介入;如果是“本行风控冻结”,那就是银行自己下的手。

✅ 小贴士:带上身份证、银行卡,直接去开户行柜台打印《账户冻结通知书》,这是后续所有操作的“通行证”。

银行风控冻结:准备材料说明资金来源合法,比如工资流水、交易合同、聊天记录等,向银行提交《解冻申请书》,一般3-7个工作日能处理。

法院冻结:必须联系承办法官!不是找法院前台,而是通过12368司法服务热线查询案件信息,主动沟通还款或提出异议,如果判决未生效,还可提起执行异议之诉。

公安冻结:最复杂,你需要证明自己“不知情、未参与”,准备好身份证明、银行流水、交易背景说明(如朋友借钱、代收货款),主动前往办案单位做笔录,申请“非涉案资金返还”。

⚠️ 特别提醒:千万别在网上随便找“解冻代理”,90%是骗子!真正的解冻,靠的是证据和程序,不是“关系费”。

有些冻结是“轮候冻结”,意味着多个机关排队等着扣钱,哪怕你和本案无关,也得等前序程序走完,这时候,保持与办案单位的定期沟通,提交补充材料,才能加快进度。

我去年代理过一个案子,当事人小张,是个自由职业者,靠接设计单生活,有天他收到客户打来的5万元项目款,结果第二天账户就被公安冻结了。

原因是这笔钱的上游涉及一起网络诈骗案,资金链路过他的账户,哪怕他完全不知情,账户还是被“一刀切”冻结了。

我们第一时间帮他整理了全套证据:设计合同、沟通记录、发票、项目交付截图,并撰写了一份详尽的《资金合法性说明》,亲自送到办案警官手中。

两周后,警方核实完毕,确认小张为善意第三人,账户顺利解冻,更重要的是,他没有因为害怕而沉默,而是主动出击,掌握了主动权。

这个案子让我深刻意识到:法律从不保护躺在权利上睡觉的人。

《中华人民共和国刑事诉讼法》第一百四十五条规定:

“对查封、扣押的财物、文件,经查明确实与案件无关的,应当在三日以内解除查封、扣押、冻结。”

《公安机关办理刑事案件适用查封、冻结措施有关规定》第二十三条规定:

“对明显与案件无关的财物,不得冻结,已冻结的,应当及时解除。”

这些法条不是摆设,它们是你维权的“尚方宝剑”——只要你能证明资金合法、用途清晰、无主观恶意,就有权要求解冻。

账户冻结,本质上是一场“信任危机”——系统或执法机关暂时不信任这笔钱的来路,而你要做的,不是抱怨,而是用事实重建这份信任。

记住这五句话:

钱在账上,不该是“看得见摸不着”的焦虑,掌握方法,理清逻辑,你完全有能力把自己的“活钱”拿回来。

别让一时的冻结,困住你生活的节奏,你有权利,也有能力,解冻人生中的每一个“暂停键”。

余额被冻结了怎么办?钱在账上却动不了,解冻全流程揭秘!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说到工伤保险,咱们打工人都知道这是个好东西,是咱们工作时的一份重要保障,万一不幸在工作中受了伤,有工伤保险就能帮我们分担不少经济压力,是不是只要认定了工伤,所有的医疗费用都能100%报销呢?王律师今天...

嘿,朋友,万一真不幸遇上工伤,还评了个七级伤残,心里肯定特不是滋味,琢磨着“这到底能赔多少钱啊?” 别慌,也别乱猜,这赔偿可不是单位说了算,也不是咱们自己估摸着来,是有实实在在的法律规定的,今天我就用...

(一)贷款逾期了,催收来了怎么办?哪些催收行为咱能拒? 咱得明白,欠债还钱,天经地义,逾期了,银行或者贷款机构肯定会来找你,这是正常流程,但这不代表催收就能为所欲为,咱欠债人的合法权益也得受到保护。...

说实话,谁还没个熟人开口借钱的时候?一顿饭的交情,一句“兄弟救急”,卡里的钱就转出去了,可最让人窝火的是什么?是对方不仅不还,还装失联、玩消失,电话不接、微信拉黑,见面就躲——典型的“老赖”做派。...

大伙儿出来打工,最怕的就是出点工伤意外,一旦受了伤,不仅身体受苦,工作生活都受影响,如果不幸被认定为工伤,而且评上了伤残等级,那赔偿的事儿就得弄明白了,十级工伤,算是伤残等级里最轻的一级,但毕竟也是工...

你有没有过这种经历?早上醒来打开手机银行,突然发现账户里明明有几万块,可就是转不出去、付不了款,连日常消费都卡...

点击复制推广网址:

下载海报: