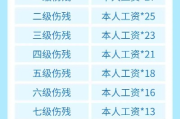

工伤了能赔多少钱?钱拿不到怎么办?

大家好,我是你们的朋友,一名处理过不少工伤案子的律师,今天咱们来聊个大家都不愿意碰到,但万一碰上了又不得不面对的话题——工伤赔偿,谁都不想出事,但万一真的在工作中受了伤,了解清楚工伤险到底能赔多少钱,...

签完合同松了口气,结果几个月后突然收到税务局的补税通知,一看原因——“未申报印花税”,那一刻,心里咯噔一下,钱不算多,但麻烦不小,还可能被加收滞纳金,甚至影响企业信用,别小看这一纸税单,印花税虽“低调”,可它藏在每一份合同、每一笔交易背后,稍不注意就踩了雷。

今天咱们就来唠唠,印花税到底该怎么申报?哪些情况要缴?什么时候报?怎么避免“漏报”这个坑?作为干了十几年税务案件的老律师,我见过太多企业因为不懂规则,白白交了罚款,下面这些干货,都是从真实案例里淬炼出来的经验。

很多人以为只有“大合同”才要交印花税,其实不然,根据我国现行规定,只要书立应税凭证,就得考虑是否要贴花纳税,常见的应税凭证包括:

注意:不是所有合同都要交!像个人之间的借条、劳动合同、内部管理制度这些,就不属于应税范围。

现在大部分印花税已经改为按季或按年申报,不再是过去那种“贴花”模式,所以很多人容易忽略——以为没贴花就没事,其实系统早就盯上了。

很多老板说:“我们合同早就签了,怎么现在才想起来报?”

问题就出在这儿——印花税的纳税义务发生时间是合同签订的当天!

哪怕你还没付款、项目还没开工,只要白纸黑字签了名,税就已经产生了,申报期限呢?

举个例子:你公司在3月8日签了一份50万的采购合同,税率万分之三,应缴印花税150元,这笔税的纳税义务发生在3月8日,但如果你是按季申报,最晚得在4月15日前在电子税务局完成申报,拖到5月?不好意思,滞纳金按日加收万分之五,一年下来利息都快赶上本金了。

别怕复杂,现在电子税务局操作很友好,以下是通用流程(以增值税一般纳税人企业为例):

⚠️ 注意事项:

去年我代理了一家初创科技公司,他们拿到了一轮融资,和投资方签了股权转让协议,估值一个亿,股权变更完成后一切顺利,结果半年后,税务稽查上门,指出他们未申报产权转移书据印花税,应补税+滞纳金接近10万元。

公司财务一脸懵:“我们没收到过通知啊,也没人让我们报。”

但法律上,纳税义务不以“通知”为前提,而是以“书立凭证”为准,那份股权转让协议,就是典型的应税凭证,税率是万分之五,光这一笔就得交5万元税。

最后我们通过申请“首违不罚”政策,加上企业积极配合补缴,才把罚款免了,但滞纳金一分没少,这个案子让我特别感慨:很多创业者懂技术、懂市场,却在税务细节上栽跟头,一句“不知道”,换不来税务机关的宽容。

这些法条看着枯燥,但每一条背后都是真金白银的风险。

印花税看起来金额小,常常被企业当作“边缘税种”对待,但正是因为它不起眼,反而更容易被忽视,最终酿成风险,我常跟客户说一句话:税务合规不是成本,而是企业生存的底线。

申报印花税,关键就三点:

别等到税务局找上门才后悔,真正的风控,是在风暴来临前,就把窗户关好。

下次你拿起笔准备签字的时候,不妨多问一句:这份合同,申报印花税了吗?

印花税怎么申报?没报错一步都可能被罚!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的朋友,一名处理过不少工伤案子的律师,今天咱们来聊个大家都不愿意碰到,但万一碰上了又不得不面对的话题——工伤赔偿,谁都不想出事,但万一真的在工作中受了伤,了解清楚工伤险到底能赔多少钱,...

兄弟们,咱们在工地上干活,天天跟钢筋水泥打交道,虽说都小心再小心,但意外这东西,有时候真躲不过,一旦出事受伤了,躺在病床上,除了身体受苦,心里肯定更慌:这医药费谁出?养伤期间有工资吗?能赔多少钱?这些...

兴冲冲跑去出入境大厅,结果材料带不齐,工作人员一句话“缺户口本复印件”,直接让你打道回府?或者填表时手抖写错一个字,表格作废重来一遍?更别提网上预约抢号难、照片反复不合格这些糟心事了。 别急,今...

最近啊,有朋友跟我吐槽,说自己贷款不小心逾期了,没过多久,手机上就收到了一些催收的图片,有的是文字加粗、颜色鲜红的“最后通牒”,有的甚至是一些看起来有点吓人的“警示”图片,心里一紧,有点懵,甚至有点害...

你有没有遇到过这种情况——朋友开口借钱,说得情真意切,你心一软就借了,可等你还指望他信守承诺时,对方却像人间蒸发一样,电话不接、微信拉黑,甚至见面装不认识?更离谱的是,在咱们陕西洛南县,还真有人把“借...

签完合同松了口气,结果几个月后突然收到税务局的补税通知,一看原因——“未申报印花税”,那一刻,心里咯噔一下,钱...

点击复制推广网址:

下载海报: