贷款逾期无人催收怎么办?后果严重吗?

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个看似“幸运”却暗藏风险的话题:贷款逾期后,如果没人催收,你会不会觉得松了口气?别急着高兴,这背后可能隐藏着更大的麻烦,贷款逾期无人催收,听...

你有没有过这样的困惑——发工资时总觉得不对劲,社保、公积金交得好像少了点,年终奖也按什么标准算?甚至跳槽谈薪时,HR一句“我们按工资基数上五险”,你就懵了?其实啊,这些背后都藏着一个关键数字:工资基数,别看它不起眼,但它可是决定你社保、公积金、工伤赔偿、经济补偿金的“隐形指挥棒”。

今天我就用大白话,带你把“工资基数”彻底捋清楚,让你在职场中不再被数字牵着鼻子走。

先打个比方:你每月实际到手8000块,但公司给你交社保的时候,可能只按6000来算,这个“6000”,就是所谓的缴费工资基数,简称“工资基数”。

它不是你实发工资,也不是税前工资,而是一个用来计算社保、公积金、工伤待遇等法定项目的“标准值”,说白了,它是你权益的“计算起点”。

基础原则:应发工资为准

根据国家规定,工资基数通常是按职工上一年度月平均应发工资来确定的,注意!是“应发”,不是“实发”。

应发工资包括:基本工资、奖金、津贴、补贴、加班费、绩效提成……只要是单位发的钱,原则上都算进去。

有上下限:不能乱来

工资基数不是你想报多少就报多少,各地都有“社保缴费基数上下限”,比如2024年北京的上限是35283元/月,下限是7056元/月(以全口径社平工资为基准的60%~300%)。

如果你月薪2万,公司却按最低档交社保?那对不起,违法了!

新员工怎么办?按首月应发工资预估

刚入职没上年数据?那就按第一个月的应发工资来定,等有了完整年度数据再调整。

很多人觉得:“反正到手钱不少,缴多缴少关我啥事?”错!这直接关系到你未来的“真金白银”:

更狠的是——如果公司长期按最低基数给你交社保,属于未足额缴纳,你可以依法投诉,要求补缴,甚至以此为由解除劳动合同并主张经济补偿!

小李在一家互联网公司做销售,年薪25万,月均应发工资2万,但公司一直按当地最低缴费基数(7056元)给他交社保和公积金。

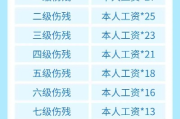

去年小李遭遇工伤,鉴定为九级伤残,他本该拿到的一次性伤残补助金是“9个月本人工资”,按2万算该拿18万,结果社保局只按7056元核算,到手仅6.3万。

小李找到律师维权,我们调取了他的银行流水、个税记录、绩效合同,证明其真实收入远高于申报基数,最终劳动监察部门责令公司补缴近三年社保差额,并重新核算工伤待遇,小李不仅拿到了差额赔偿,还因公司长期未足额缴费,解除了合同并获得12万元经济补偿。

这个案子告诉我们:工资基数不是小事,它是你未来保障的“地基”。

很多人觉得“工资基数”是财务的事,跟自己没关系,可一旦出事——工伤、失业、买房、退休——才发现当初少交的每一分钱,都在狠狠反噬你。

我的建议很明确:

你的工资基数,不只是一个数字,它是你劳动价值的体现,更是你未来安全感的基石,别让别人的“省成本”,成了你自己的“埋隐患”。

从今天起,学会看懂它、盯紧它、用好它,你挣的每一分辛苦钱,都值得被认真对待。

工资基数怎么算?一文讲透你的隐形收入底牌,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个看似“幸运”却暗藏风险的话题:贷款逾期后,如果没人催收,你会不会觉得松了口气?别急着高兴,这背后可能隐藏着更大的麻烦,贷款逾期无人催收,听...

大家好,我是张律师,从业十几年了,处理过不少房产交易案子,今天咱们就来聊聊一个挺常见的问题:卖房子需要请律师吗?说实话,这个问题看似简单,但背后藏着不少门道,卖房对很多人来说,是人生中的一件大事,可能...

哎呀,真要是在工作中不小心受了伤,那可真是够糟心的,身体受苦不说,还耽误工作,影响收入,如果工伤鉴定下来,确定是十级,很多朋友心里肯定会犯嘀咕:这十级工伤,到底能赔多少钱啊?这些钱又该怎么拿到手呢?别...

借钱不还成老赖,真的只是欠钱那么简单吗?后果可能比你想象的严重得多! 咱们生活中谁还没个难处?朋友开口借两万,亲戚说周转几个月,你一咬牙一跺脚:“行,我信你!”可等到还款日,电话不接、微信装失联,催...

嘿,朋友们,你有没有在某个忙碌的午后,突然收到一条贷款逾期的催收短信?那种心跳加速、手心冒汗的感觉,我懂,作为一名资深律师,我经常遇到客户因为这类短信而焦虑不安,我们就来聊聊这个话题,用简单易懂的方式...

你有没有过这样的困惑——发工资时总觉得不对劲,社保、公积金交得好像少了点,年终奖也按什么标准算?甚至跳槽谈薪时...

点击复制推广网址:

下载海报: