老赖在外面借钱不还?钱给了人跑了,还能追回来吗?

你有没有遇到过这种情况——朋友信誓旦旦地说“就借这一次,月底一定还”,结果转头换号、拉黑、玩失踪;或者某个熟人打着投资旗号,一口气借走十几万,说好三个月回本,结果一年过去连个人影都找不到,最气的是,他...

哎呀,生活中谁没个手头紧的时候?贷款逾期这事儿,听起来挺吓人的,但其实很多人都遇到过,别慌,今天我就以一名资深律师的身份,用大白话跟大家聊聊,万一贷款逾期了,收到那封“催收告知书”该怎么处理,咱们一步步来,保证让你心里有底,知道怎么应对,还能保护好自己的权益,遇到问题别躲,主动出击才是王道!

贷款逾期是怎么回事?简单说,就是你借了钱,到了该还的日子没还上,银行或者贷款机构可不是吃素的,他们会发一封“催收告知书”给你,这玩意儿说白了,就是一份正式提醒:哥们儿,该还钱了!它可能通过邮件、短信或者挂号信寄来,内容通常包括你的借款信息、逾期金额、利息计算方式,以及要求你在指定期限内还款,收到这个,很多人第一反应是慌,怕被起诉或者影响信用记录,但别急,这其实是个机会——让你有机会主动沟通,避免事情恶化。

怎么应对催收告知书呢?我的建议是:别装看不见!赶紧行动起来,第一步,仔细阅读告知书的内容,确认是不是你的贷款,金额对不对,如果有疑问,比如利息算错了,或者你根本没借过这笔钱,那就得马上联系贷款机构核实,第二步,主动打电话或发邮件给催收部门,态度要诚恳,说明你的情况,比如说,你是因为失业、生病或者其他意外导致暂时还不上,可以尝试协商一个还款计划,比如分期付款或者延期,大多数机构都愿意跟你谈,毕竟他们最想要的是钱回来,不是把你逼上绝路,第三步,保存好所有沟通记录,包括通话录音、邮件截图等,这些在后续如果有纠纷时,能当证据用。

情感上,我知道收到催收告知书时,心里肯定七上八下的,甚至有点羞愧或害怕,但请相信我,这没什么大不了的——人生总有起伏,贷款逾期只是个小坎儿,把它当成一个提醒,督促你重新规划财务,别让负面情绪拖垮你,积极面对反而能让你更快走出困境,想想看,如果你主动处理好了,不仅信用记录能慢慢修复,还能学到教训,以后理财更谨慎,深呼吸,拿出勇气来,一步步解决它。

我想强调,贷款逾期不是世界末日,催收告知书也不是洪水猛兽,关键是要有正确的态度和方法,如果你觉得处理起来吃力,别犹豫,找个专业律师咨询一下,花点小钱可能帮你省下大麻烦,别让逾期问题滚雪球,及时行动才是上策。

来,我给大家讲个小明的真实案例(为保护隐私,名字是化名),小明是个普通上班族,去年贷款买了台新电脑,结果因为工作变动,收入减少,贷款逾期了三个月,突然有一天,他收到银行寄来的催收告知书,上面写着逾期本金加利息一共5000元,要求他一周内还清,小明一开始慌了,想躲着不理,但后来在朋友建议下,他主动给银行打了电话,他诚恳地解释了自己的困境,并提出分期还款的方案:先还1000元,剩下的分三个月还清,银行方面看他态度好,同意了这份计划,小明按时还清了钱,信用记录虽然受了点影响,但没被起诉,也没上黑名单,这个案例告诉我们,收到催收告知书时,逃避只会让事情更糟,主动沟通往往能化险为夷,如果你也遇到类似情况,学学小明,别怕开口,协商是解决问题的金钥匙。

说到法律依据,咱们得提提《中华人民共和国合同法》和相关的司法解释,根据《合同法》第107条,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,简单说,如果你贷款逾期,就属于违约,贷款机构有权要求你还款并支付逾期利息。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》里也提到,如果借贷双方对利息有约定,但超过年利率36%的部分,法院可能不支持——这意味着,如果催收告知书里的利息太高,你可以依法抗辩,这些法条不是摆设,它们保护了双方的权益,让你在应对催收时有法可依,了解法律,能帮你更自信地处理这类问题。

贷款逾期和催收告知书这事儿,核心思想就一句话:别慌,主动沟通,依法行事,作为你的律师朋友,我建议你,收到告知书后第一时间核实内容,然后积极协商还款计划,保存好证据,必要时寻求专业帮助,千万别让小事变成大麻烦,生活中难免有波折,但用正确的方式应对,你不仅能渡过难关,还能变得更强大,希望这篇文章帮到你,如果有更多问题,欢迎随时咨询——咱们一起把问题解决掉!

贷款逾期了怎么办?催收告知书来了怎么应对?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友信誓旦旦地说“就借这一次,月底一定还”,结果转头换号、拉黑、玩失踪;或者某个熟人打着投资旗号,一口气借走十几万,说好三个月回本,结果一年过去连个人影都找不到,最气的是,他...

开始)** 嘿,朋友们,我是你们的老朋友王律师,今天咱们不聊别的,就聊聊咱们生活中可能遇到的一个“老大难”问题——银行贷款逾期了,然后呢?然后就是催收电话,一个接一个,有时候真的让人感觉喘不过气。...

大家好,我是张律师,今天咱们来聊聊一个很实际的话题——在广西南宁请律师到底要花多少钱,你可能一听到“请律师”这三个字,心里就咯噔一下:会不会是天价?万一付不起怎么办?别急,其实律师费用没那么神秘,它就...

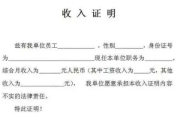

你有没有遇到过这种情况——想申请房贷、车贷,或者办理一张高额度信用卡,银行工作人员二话不说:“先开个收入证明。”你点点头,觉得简单,回头找公司人事,结果对方一脸为难:“我们有规定不能随便开这个”;又或...

工伤待遇“大盘点”:这些钱,你都该拿到! 一旦不幸发生工伤,大家最关心的肯定是“我能拿到多少钱?”“都有哪些方面的补偿?”别急,听我给你捋一捋,工伤待遇主要包括以下几块,咱们一个一个说清楚:...

哎呀,生活中谁没个手头紧的时候?贷款逾期这事儿,听起来挺吓人的,但其实很多人都遇到过,别慌,今天我就以一名资深...

点击复制推广网址:

下载海报: