公司不交社保,职工的养老钱会打水漂吗?

作为一名资深律师,我经常遇到一些职工朋友忧心忡忡地来找我咨询:“律师,我公司好几年没给我交社保了,这可咋办?退休后会不会连养老金都拿不到?”这种问题听起来简单,背后却藏着职工的血汗和公司的法律风险,我...

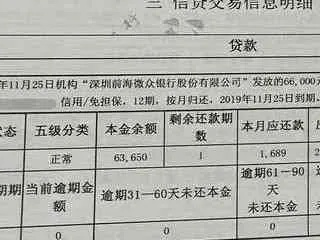

你是不是经常申请网贷,却对自己的征信状况一知半解?尤其是“逾期记录”,到底怎么看?会不会影响以后的贷款?我就用最简单的方式,带你一步步解析网贷征信明细,让你对自己的信用状况了如指掌!

想要查看自己的网贷征信记录,主要可以通过以下两种方式:

中国人民银行征信中心(央行征信)

各大银行的手机银行或网上银行

部分银行(如招商银行、工商银行等)提供个人征信查询功能,可以直接在APP里查看。

征信报告里,网贷逾期记录通常体现在“信贷交易信息明细”部分,重点关注以下几个关键点:

征信报告里的逾期记录会用数字表示,不同数字代表不同的逾期程度:

数字越大,逾期越严重!银行或网贷平台看到“3”以上的逾期记录,就会提高贷款审批难度。

征信报告会详细列出:

注意:即使还清了,逾期记录也会保留5年,5年后才会自动消除。

征信报告还会显示“机构查询记录”,包括:

频繁被查征信也会影响贷款审批!建议一个月内不要超过3次硬查询(贷款/信用卡审批类)。

案例:小王因工作变动,导致某网贷平台逾期3个月(显示“3”),后来虽然还清了,但去银行申请房贷时被拒,理由是“征信不良”。

律师分析:

根据《征信业管理条例》(国务院令第631号):

也就是说,逾期记录不会跟随一辈子,但5年内会影响贷款!

征信就是你的经济身份证,维护好它,才能在未来贷款、买房时畅通无阻!

如果你有网贷逾期或征信修复的问题,欢迎留言咨询,我会为你提供专业解答!

网贷征信明细怎么看逾期记录?一文教你读懂信用报告!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 作为一名资深律师,我经常遇到一些职工朋友忧心忡忡地来找我咨询:“律师,我公司好几年没给我交社保了,这可咋办?退休后会不会连养老金都拿不到?”这种问题听起来简单,背后却藏着职工的血汗和公司的法律风险,我...

驾驶报废车上路怎么处罚?一文说清法律风险 很多人以为,开报废车无非是罚款了事,但实际上,法律对这类行为的处罚远比想象中严厉,报废车本身存在严重安全隐患,一旦上路,不仅威胁自身安全,还可能引发连环事故...

最近有位朋友私信我,说自己之前手头紧借了网贷,后来实在还不上,催收电话就没停过,这两天竟然收到了法院的传票,说被起诉了,他整个人都懵了,问我该怎么办,是不是真的要坐牢? 遇到这种事,慌是肯定的,但慌...

大家好,我是张律师,一名从业多年的资深律师,我想和大家聊一个看似普通却关乎每个人切身利益的话题:单位违法不交社保,你可能觉得这事儿离自己很远,或者觉得“多一事不如少一事”,但社保就像一把隐形的保护伞,...

海东怎么了? “海东”这个名字频繁出现在公众视野中,引发了广泛讨论,有人疑惑,有人猜测,也有人急于知道真相,作为一名律师,我认为有必要从法律角度梳理这场风波的来前后果,帮助大家理性看待问题。...

你是不是经常申请网贷,却对自己的征信状况一知半解?尤其是“逾期记录”,到底怎么看?会不会影响以后的贷款?我就用...

点击复制推广网址:

下载海报: