税务登记怎么办理?手把手教你避坑,别再被跑断腿耽误生意!

税务登记到底是啥?不是“走个形式”,而是“合法营业的入场券” 很多人觉得:我营业执照都拿到了,还搞啥税务登记?其实啊,这一步才是你真正“上线”的关键,简单说,税务登记就是你向税务局报个到:“我来赚钱...

你有没有过这样的经历——想办房贷,银行却说你“征信有问题”;申请信用卡,秒拒没理由;甚至租房时房东也要求“先查下征信”?这时候你才猛然意识到:哎,我到底干过啥?我的信用到底怎么样?

别慌,今天咱们就来好好聊聊这个藏在你生活背后、却无处不在的“隐形档案”——个人征信,它就像你的经济身份证,决定着你能借多少钱、能办什么卡、甚至能不能顺利买房安家。

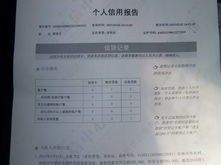

简单说,个人征信报告就是你过去几年在金融系统里的“行为日记”,它由中国人民银行征信中心统一管理,记录的是你和钱有关的所有大事小情:

好消息是:每个人每年都有2次免费查征信的机会!别浪费!

打开【中国人民银行征信中心】官网(https://ipcrs.pbccrc.org.cn),注册账号→登录→验证身份(银行卡/数字证书等)→提交查询申请→48小时内出报告。

优点是:方便、可打印、记录完整。

提醒一句:别用第三方平台查!有些APP打着“免费查征信”的旗号,实则偷偷收集你的信息,甚至给你推高利贷。

带上身份证,去人民银行分支机构或指定商业银行的自助机上刷脸打印,全国很多城市地铁站、银行大厅都设有征信自助查询机,3分钟搞定。

像工行、建行、招行等大型银行的手机APP,在“信用报告”功能里也能申请查询,前提是你是该行的实名用户。

✅ 小贴士:建议每半年查一次征信,就像定期体检一样,早发现问题,早处理。

很多人担心:“我查几次征信会不会被银行拉黑?”

答案是:你自己查,不影响!

征信报告里有两个关键字段:

📌 举个例子:你三个月内被8家机构查了征信,哪怕你没借到钱,银行也可能认为你资金紧张,风险高,从而降低授信额度。

所以记住:

👉 自查征信=安全无害

👉 频繁申请贷款=伤征信

去年,杭州的张先生准备买婚房,首付都凑齐了,结果房贷审批被拒,他懵了:“我从不逾期,工资稳定,咋就不行?”

后来他自查征信才发现——过去半年,他为了“比利率”,在5个网贷平台反复提交申请,虽然都没借成,但每点一次,就留下一次“机构查询”记录,短短两个月,征信被查了12次。

银行风控系统直接判定他为“高风险客户”,哪怕征信无逾期,也不给放款。

最后他只能找亲戚借钱过渡,耽误了交房时间,还赔了违约金,他跟我说:“早知道查一次征信这么重要,我根本不会乱点那些链接。”

这个案子让我特别感慨:很多人对征信的认知,还停留在“只要不逾期就行”,可现实是,金融世界的规则早已精细化到毫厘之间。

根据《征信业管理条例》第十二条:

“个人有权每年两次免费获取本人的信用报告。”

第十三条明确规定:

“采集个人信息应当经信息主体本人同意,未经同意不得采集。”

第二十五条规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权提出异议,要求更正。”

这意味着:

✅ 你有权知道自己的征信内容

✅ 你有权纠正错误信息

✅ 任何机构未经授权查你征信,都是违法!

如果你发现有人盗用你的身份查征信,或报告中有不实记录,完全可以依法维权。

朋友们,别再把征信当成“出问题才看的东西”,它其实是你长期信用行为的累积,是你在现代社会行走的“经济口碑”。

我常跟客户说一句话:“你可以没钱,但不能没信用。”

因为钱可以挣,信用一旦塌了,重建需要五年、十年,甚至更久。

请养成三个习惯:

你的征信,是你给自己写的信用自传。

写得好,处处绿灯;写得糙,步步受限。

从今天起,把它当回事,别让无知,成了你人生路上最大的成本。

本文由执业律师原创撰写,内容结合实务经验与法律规定,旨在普及公众金融法律常识,如遇具体征信纠纷,建议携带材料面询专业律师。

征信报告怎么看?查多了影响贷款吗?一文说清你的信用体检单,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 税务登记到底是啥?不是“走个形式”,而是“合法营业的入场券” 很多人觉得:我营业执照都拿到了,还搞啥税务登记?其实啊,这一步才是你真正“上线”的关键,简单说,税务登记就是你向税务局报个到:“我来赚钱...

你是不是也有过这样的念头:“我想自己当老板,开家公司干点事。”可刚一上网搜“个人怎么注册公司”,瞬间被各种术语绕晕——注册资本、经营范围、工商登记、税务登记……更别提还有地址挂靠、银行开户、刻章备案这...

嘿,朋友,你是不是正盘算着去泰国来一场说走就走的旅行?阳光、沙滩、大皇宫、冬阴功汤……光是想想都让人心动,但别急,机票订好了,酒店也选好了,结果临出发前才发现——签证没办!或者更惨,提交申请后突然收到...

你是不是也有过这种经历?报了驾校,结果教练态度恶劣、教学敷衍,约车难如登天,补考费莫名其妙多收几百块,甚至学了一半突然被告知要“加项收费”?别急,你不是一个人在战斗,今天我就以一名执业多年的律师身份,...

你有没有发现,身边同事突然升了高级职称,工资涨了一截,项目资源也多了起来,而你辛辛苦苦干了好几年,材料交了一大堆,结果年年“被刷”?是不是心里既委屈又迷茫:职称到底该怎么评?流程是啥?条件卡在哪?万一...

你有没有过这样的经历——想办房贷,银行却说你“征信有问题”;申请信用卡,秒拒没理由;甚至租房时房东也要求“先查...

点击复制推广网址:

下载海报: