征信报告怎么查?查了会不会影响信用?一次说清所有真相!

想申请房贷、车贷,或者换个高额度的信用卡,结果银行一查征信,直接告诉你“不符合条件”?心里一头雾水——我平时按时还钱啊,怎么就“信用不行”了? 这时候你就该意识到:是时候看看自己的征信报告了,可问题...

你有没有过这样的经历?手机弹出一条贷款广告:“月息0.5%,轻松借10万!”乍一听好像真不贵,可等你还款的时候才发现,实际付出的利息远比想象中高得多,问题出在哪?关键就在于——你没搞清楚“年化利率”到底是怎么算的。

咱们今天就来掰扯清楚:年化利率到底是什么?它是怎么影响你的钱包的?为什么有些“低息”其实是“高利贷”的马甲?

很多人以为,如果一个月利息是0.5%,那一年就是0.5% × 12 = 6%,听起来挺合理,对吧?但现实往往没这么简单。

真正的年化利率(APR)要考虑复利和还款方式。

举个例子你就明白了:

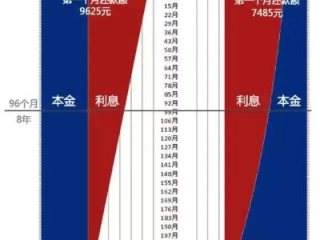

假设你借了10万元,分12期还,每个月还本金+利息共8885元,总共还了10.66万,表面看只多还了6600块,好像利率不高,但因为你是每月都在还钱,实际使用的本金在逐月减少,而你却按全额在付“利息”,这就导致实际年化成本远高于直觉判断。

用专业算法计算后,这种还款方式的实际年化利率可能高达12%以上,几乎是月息0.5%名义值的两倍!

所以记住一句话:

👉不要只看“月息XX%”,一定要问清“年化利率是多少”,并且要求对方提供IRR(内部收益率)计算结果。

不同的还款方式,直接影响年化利率的真实水平。

更坑的是,有些平台会在利息之外加收“服务费”“管理费”“手续费”,这些统统都应该计入年化利率的计算范围,可他们偏偏不告诉你,只说“利息才3%”。

律师提醒你一句:所有额外收费,只要跟你借款相关,都得算进“综合年化成本”里!

这几年,央行和银保监会反复强调:金融机构必须明示年化利率,而且要以显著方式展示,不能藏在合同角落里。

2021年起,中国人民银行明确要求:

所有从事贷款业务的机构,在广告宣传、合同签署、APP页面中,必须清晰展示年化利率,不得仅标注日利率或月利率。

这意味着,如果你看到一款产品只写“日息万分之五”,却没有标明年化利率,那它已经涉嫌违规!

你可以直接投诉到消费者协会、银保监会官网,或者向市场监管部门举报,别觉得麻烦,这是你的合法权益。

小王急需用钱,从某知名网贷平台借了15万元,平台宣传写着“月息0.49%,超低利率”,他心想,一年才不到6%,还能接受。

结果一年下来,他总共还了17.3万元,多了2.3万,他去查明细,发现除了利息,还有高达1.2万元的“账户管理费”和“风险评估费”。

小王不服,投诉至银保监会,监管部门调查后认定:该平台未在首页显著位置标明年化利率,且将多项费用剥离出利息范畴,误导消费者,属于变相提高融资成本的行为。

平台被责令整改,并退还部分不合理收费。

这个案子告诉我们:你看不见的成本,才是最贵的。

《中国人民银行公告〔2021〕第3号》

明确规定:“所有从事贷款业务的机构,应在营销宣传、合同协议等环节,以明显方式向借款人展示年化利率。”

《民法典》第六百七十条

“借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

《消费者权益保护法》第八条

消费者享有知悉其购买、使用的商品或者接受的服务真实情况的权利。

这些法律条文,不是摆设,是你维权的“尚方宝剑”。

年化利率不是一个数学游戏,而是你借钱时最重要的决策依据。

别再被“日息几分”“月供几百”牵着鼻子走。

下次遇到贷款产品,记住三句话:

真正的好利率,不怕透明;遮遮掩掩的“优惠”,多半是陷阱。

作为普通人,我们拼不过算法和金融模型,但我们可以用常识+法律,守住自己的钱袋子。

别让不懂年化利率,成为你财务自由路上的绊脚石。

搞懂它,你就已经赢了一半。

想申请房贷、车贷,或者换个高额度的信用卡,结果银行一查征信,直接告诉你“不符合条件”?心里一头雾水——我平时按时还钱啊,怎么就“信用不行”了? 这时候你就该意识到:是时候看看自己的征信报告了,可问题...

你是不是也遇到过这种情况——看中一套心仪的房子,正准备签合同,中介轻描淡写来一句:“税费大概三四个点,正常。” 你点点头,心里却嘀咕:这“三四点”到底是哪几个税?谁来交?有没有坑?会不会最后多掏几万...

你有没有发现,最近身边不少朋友都在聊“稳岗补贴”这个词?尤其是一些中小企业主、HR,甚至普通员工都在打听:这钱到底能不能拿?该怎么申请?最关键的是——如果公司都开始裁员了,还能不能申? 别急,今天我...

你有没有过这样的经历——兴冲冲跑到街道办,带着身份证、租房合同、工作证明,满心以为能顺顺利利把居住证办下来,结果窗口工作人员一句“材料不全”直接把你打回原形?那一刻,心里那个火啊,不是因为办不了,而是...

你有没有过这样的经历——明明自己没违规,却被交警拦下开罚单?或者对方执法态度强硬、程序不清,甚至连执法证件都没出示?那一刻,你心里憋屈得不行,可又不知道该找谁说理,很多人选择默默交罚款、自认倒霉,但其...

你有没有过这样的经历?手机弹出一条贷款广告:“月息0.5%,轻松借10万!”乍一听好像真不贵,可等你还款的时候...

点击复制推广网址:

下载海报: