无犯罪证明怎么开?流程不清跑断腿,这份指南让你一次搞定!

你有没有遇到过这种情况——找工作、办签证、孩子出国读书,对方突然甩来一句:“请提供一份无犯罪记录证明。”你一头雾水:我从没进过局子,可这“证明”到底上哪儿开?派出所?居委会?还是公安局官网点几下就行?...

你有没有过这样的经历?去银行申请一笔消费贷,客服笑眯眯地说:“年化利率低至3.6%”,结果还款时发现利息比预想高了一大截?或者刷短视频看到“月息0.3%超划算”,一合计年利率居然接近4%,心里顿时咯噔一下——这到底是怎么算的?

别急,今天我就以一个从业十几年的律师视角,用最接地气的大白话,带你把“贷款年利率”这个看似简单、实则暗藏玄机的问题彻底讲明白,不是为了吓唬你,而是让你在借钱这件事上,真正拥有知情权和选择权。

很多人一听“年利率3%”,就觉得便宜,但这里有个关键陷阱:你说的年利率,是单利还是实际年化利率(APR)?是名义利率,还是包含了各种费用的综合成本?

举个例子:

小王借了10万元,分12期还,每月还本金加利息共8650元,12个月还清,看起来好像不多吧?我们来算一笔账:

但这是错的!

因为这笔钱你不是一年都占用了10万,而是每个月都在还本金,相当于资金占用越来越少,真正的计算方式要用内部收益率法(IRR)或银行常用的等额本息反推法,实际年化利率可能高达1%以上!

这就是为什么监管部门反复强调:必须披露“年化利率”而非“月息折算”或“总利息占比”。

名义年利率(Nominal Rate)

月息0.5%”,换算成年就是6%,听起来不高,但它没考虑复利和还款节奏,容易误导。

实际年化利率(Effective Annual Rate / APR)

这才是你真正承担的资金成本,它考虑了:

IRR(内部收益率)

最精准的算法,适用于所有分期贷款,你在金融计算器或Excel里输入每一笔现金流,得出的真实借款成本。

✅ 记住一句话:只要对方只告诉你“月息多少”“总利息才几千”,却不肯明示“年化利率是多少”,那大概率是在玩文字游戏。

你以为利息之外就没事了?Too young too simple。

很多贷款产品打着“低利率”旗号,却悄悄加上:

这些统统要计入实际融资成本!

比如你借10万,年利率4%,看着挺低,但如果还要交2000元手续费,那实际支出就是:

而很多机构在宣传时,只会写“年利率4%”,对其他费用轻描淡写,甚至藏在合同小字里。

别怕,我教你两个实用方法:

假设你贷款10万,分12期等额本息,每月还8650元。

在Excel中输入:

=RATE(12, -8650, 100000)*12

结果约等于12%——这才是你真实的年化成本!

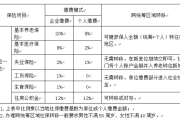

根据央行规定,所有持牌金融机构必须公示贷款年化利率,包括单利和复利情况下的数值,如果对方支支吾吾、拒绝提供,那你就要警惕了——要么不合规,要么心虚。

张先生急需用钱,在某互联网平台申请了一笔12万元的装修贷,页面显示“年化利率低至3.8%”,他觉得划算,签了合同。

可等到还款时才发现,除了利息外,每月还要支付一笔“风险管理服务费”398元,一年就是近5000元,更离谱的是,这笔费用并未计入年化利率披露范围。

张先生后来委托我们介入,经核算,其实际综合年化成本高达8.2%,远高于宣传值,我们依据《消费者权益保护法》第8条(知情权)和《中国人民银行关于明示贷款年利率的通知》,向监管投诉,最终平台退还部分不合理收费,并整改信息披露流程。

这个案子告诉我们:你看不见的成本,往往最贵。

《中国人民银行公告〔2021〕第3号》

明确要求:所有从事贷款业务的机构,应在广告、合同、APP界面等显著位置,以年化形式展示贷款利率,不得仅展示日利率、月利率或总利息。

《民法典》第六百七十条

借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

《消费者权益保护法》第八条

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。

朋友们,贷款不是谁嘴巴甜、广告做得炫就能信的。利率透明,是你作为借款人最基本的权利。

下次当你面对“超低利率”的诱惑时,请务必问清三件事:

会算账的人,才能避开坑;懂法律的人,才能守住钱。

我不是反对借贷,而是希望你在每一次签字前,都能清醒地知道——你到底为这笔钱付出了多少代价。

毕竟,钱的事,从来都不是小事。

—— 一名不愿你被割韭菜的执业律师

贷款年利率怎么算?算不明白多花冤枉钱,看完这篇你就懂了,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——找工作、办签证、孩子出国读书,对方突然甩来一句:“请提供一份无犯罪记录证明。”你一头雾水:我从没进过局子,可这“证明”到底上哪儿开?派出所?居委会?还是公安局官网点几下就行?...

咱们平时聊得最多的是省钱、理财、投资,但其实真正能帮你“守住钱袋子”的,往往不是你赚了多少,而是你留下多少,很多人一听“避税”两个字就紧张,觉得是不是要搞点灰色操作?偷偷摸摸开个账户?错!真正的高手,...

你有没有遇到过这种情况——学校突然通知要交一份“学生保证书”,说是关乎实习、请假、考试,甚至毕业资格,你一查模板,五花八门,有像检讨书的,有像承诺函的,还有直接复制粘贴的……心里直打鼓:这玩意儿到底算...

你是不是也正计划着一场说走就走的旅行,目的地是阳光、沙滩、冬阴功汤都让人魂牵梦绕的泰国?可刚一打开签证申请页面,就被一堆表格、材料清单和流程搞得头大?别急,今天我就以一个“踩过无数坑”的法律老司机身份...

你有没有这样的经历?在北上广深打拼几年,眼看社保快满五年了,突然接到老家的召唤,或者一份更好的工作机会出现在另一个城市——辞职、搬家、重新开始,可就在你收拾行李的时候,心里会不会咯噔一下:那我辛辛苦苦...

你有没有过这样的经历?去银行申请一笔消费贷,客服笑眯眯地说:“年化利率低至3.6%”,结果还款时发现利息比预想...

点击复制推广网址:

下载海报: