社保断缴了怎么办?上海怎么查自己的缴费记录最靠谱?

你有没有过这种经历?换工作间隙突然想起社保没续上,心里咯噔一下;或者年底想查养老金累积了多少,却不知道从哪儿下手,尤其在上海这座节奏飞快的城市,社保不只是“五险一金”里的一个词,它关系到你的医保报销、...

朋友急用钱,求你“顶个名”办个大车贷款,说好他按时还,结果人跑了,债却落你头上?现在催收天天打、短信轰炸不说,法院传票也收到了——写着你的名字,欠了几十万,被告了,这时候,你是认栽?还是想办法翻盘?

今天咱们不讲法条堆砌,也不甩专业术语吓人,我就用大白话,带你一步步看清:名字是你签的,责任就一定是你的吗?逾期被起诉后,普通人到底该怎么应对?有没有翻盘的机会?

很多人第一反应是:“我没用钱啊!钱是别人拿的,车也是别人开的,凭什么告我?”

这话听着有道理,但法律上有个铁律:谁签字,谁担责。

你在贷款合同上签了字,银行审核的是你的身份信息、征信、收入证明,批贷也是基于你的信用,哪怕实际用车人是朋友、亲戚甚至合伙人,只要合同上是你名字,银行就有权找你要钱。

从法律关系上看,银行起诉你,完全合法。

但这不代表你就没救了!

关键在于:你能不能证明自己只是“名义借款人”,而真正的用款人和受益人是别人?

如果能证明,虽然对外你还得还钱(毕竟合同是你签的),但对内你可以向实际用款人追偿,甚至在某些情况下,能争取减轻或免除部分责任。

你现在最该做的不是删微信、拉黑朋友,而是赶紧整理所有能证明“你不是实际使用人”的材料:

这些材料不一定能让法院直接判你无责,但能为你争取调解、分期、甚至追究实际用款人责任打下基础。

很多人觉得“我又没用钱,懒得去”,结果法院缺席判决,直接判你还全款+利息+罚息+律师费,后续进入执行阶段,冻结银行卡、列入失信名单,连高铁都坐不了。

出庭≠认罪,出庭是争取话语权的机会。

你可以在法庭上说明实际情况,申请追加实际用款人为第三人,或者要求法院调查资金流向,法官不会因为你“心软帮朋友”就同情你,但会因为你态度积极、证据充分而给予更多考量。

你以为这就完了?不,这只是开始。

如果你能证明对方骗你签字、虚构用途、甚至伪造材料,可能涉及合同诈骗或民事欺诈,你可以反过来起诉他,要求赔偿你的损失,包括已经还的月供、律师费、精神损失等。

现实中,有不少“顶名”受害者最后通过反诉,成功让实际用款人承担了主要责任。

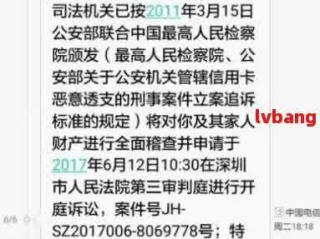

2022年,杭州的张先生接到法院传票,某融资租赁公司起诉他偿还一辆重卡的贷款本息共47万元,可张先生根本没见过那辆车!

原来,他表弟想买大货车跑运输,但征信不行,就求他“顶个名”,当时签合同的时候,业务员也没多问,张先生想着是亲戚,就稀里糊涂签了字。

结果表弟经营不善,断供半年,公司直接起诉张先生,张先生一开始没理会,结果法院缺席判决,账户被冻结。

后来他找到我们团队,我们帮他调取了车辆GPS轨迹、ETC记录,并找到了曾给表弟转账还月供的记录,开庭时,我们提出:张先生仅为名义借款人,未实际占有、使用车辆,也未获得收益,应追加其表弟为共同被告。

最终法院采纳部分意见,判决张先生承担还款责任(因合同有效),但在执行阶段同意将其表弟列为被执行人,查封其名下资产用于清偿,张先生避免了“替人还债一辈子”的悲剧。

《民法典》第667条:借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。合同具有相对性,签字人即为债务人。

《民事诉讼法》第56条:对当事人双方的诉讼标的,第三人认为有独立请求权的,有权提起诉讼。你可以申请追加实际用款人为第三人。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第13条:若出借人明知实际借款人与名义借款人不符,仍放款的,可认定合同无效。但金融机构通常不适用此条,需谨慎主张。

我处理过太多类似的案子,每一个背后都是“情义”与“法律”的撕裂,有人为了兄弟义气,有人为了蝇头小利,有人只是心软不忍拒绝,结果一纸合同,背上几十万债务。

我想说的是:你可以善良,但不能无知。

在任何贷款文件上签字前,请务必问自己三个问题:

如果答案不是你,那就别签字。法律不保护“我以为”,只认“白纸黑字”。

如果你已经深陷其中,也别放弃,证据、程序、策略,每一步都有转机,及时寻求专业律师帮助,把损失降到最低,才是真正的清醒。

名字是你自己的,信用也是你自己的,别让别人的贪婪,毁了你的人生。

大车顶名贷款逾期被起诉?别慌!3步自救指南+真实案例拆解,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历?换工作间隙突然想起社保没续上,心里咯噔一下;或者年底想查养老金累积了多少,却不知道从哪儿下手,尤其在上海这座节奏飞快的城市,社保不只是“五险一金”里的一个词,它关系到你的医保报销、...

你有没有过这样的经历:好几年前借了一笔消费贷,当时觉得金额不大、压力不重,结果生活一忙、收入一紧,就慢慢“忘了”还,等突然收到法院传票,才猛地想起来——哎,这不是捷信那笔账吗?逾期都三年了,怎么现在才...

你有没有经历过这样的夜晚——手机突然安静得可怕,可心里却像打鼓一样响个不停?明明按时还了大部分,就差那么一两千没还上,结果银行的催收电话一个接一个,最后竟然收到了法院传票……那一刻,整个人都懵了:“我...

你有没有过这种经历——注册公司时,工商人员递来一张表格:“填一下经营范围。”你抓耳挠腮,心想:“我开个卖咖啡的店,写‘餐饮服务’总没错吧?”于是大笔一挥,填上“餐饮服务、食品销售”,结果半年后想上线外...

手头紧,贷款还不上,催收电话一个接一个,最后突然收到法院传票——“您已被起诉”,那一刻,心里“咯噔”一下,不是怕赔钱,而是懵:这官司打起来,诉讼费谁出?我欠的是本金和利息,怎么连“打官司的钱”也得我付...

朋友急用钱,求你“顶个名”办个大车贷款,说好他按时还,结果人跑了,债却落你头上?现在催收天天打、短信轰炸不说,...

点击复制推广网址:

下载海报: