个人贷款怎么贷?手续多、利率高、被拒了咋办?一文说透!

你有没有过这种时候?突然想买车、装修房子,或者家里急着用钱,信用卡刷爆了也不够,只能咬牙去申请个人贷款,可一查银行APP,要么额度不够,要么利率吓人,甚至填了一堆资料,最后收到一条冷冰冰的短信:“经审...

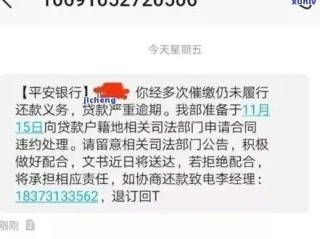

你有没有过这样的经历:月初工资刚到手,还没焐热就被各种账单瓜分得一干二净?信用卡、花呗、房贷、车贷……再加上平安普惠那笔当初“救急”的贷款,如今却像一块巨石压在胸口,更糟的是,某天突然收到法院传票——贷款逾期被平安普惠起诉了?

那一刻,脑子嗡的一声,心跳加速,手心冒汗,你会不会也这样问自己:“完了,是不是要坐牢?房子车子会不会被收走?征信是不是彻底毁了?”

先别慌,作为一名处理过上百起金融借贷纠纷的执业律师,我今天就用最接地气的方式,带你一步步看清真相、理清思路、找到出路。

很多人一听“被起诉”,第一反应就是“我要进监狱了”,大可不必这么恐慌。单纯的民事借贷逾期,不会构成刑事犯罪,除非你有恶意骗贷、伪造材料等行为。

但别以为没事,平安普惠作为持牌金融机构,完全有权通过法律途径追偿欠款,一旦起诉并胜诉,法院会判决你还本付息,甚至可能强制执行你的银行账户、工资收入,甚至房产车辆。

更重要的是——你的征信记录会被记上一笔“呆账”或“诉讼记录”,未来五年内想办房贷、车贷、信用卡?基本没戏。

面对起诉,逃避解决不了问题,真正聪明的做法是:主动出击,化被动为主动。

不是所有逾期都会立刻被起诉,平安普惠会在你连续逾期3-6个月后,先催收、再上报征信,最后才走诉讼程序。

所以你要先查清楚:

建议你登录“中国裁判文书网”或“人民法院在线服务”小程序,输入姓名查询是否有相关案件。

如果你现在手头宽裕,哪怕借钱也要先把案子撤了,因为一旦判决生效,后续的执行、限高、失信名单会让你寸步难行。

但如果实在还不上,别傻等开庭。赶紧联系平安普惠客服,表达还款意愿,争取调解,很多案件在开庭前都能达成“分期还款协议”或“减免部分罚息”的和解方案。

记住一句话:债权人不怕你穷,就怕你失联,只要你愿意沟通,就有转机。

万一调解失败,法院通知开庭,千万不能当“缩头乌龟”,缺席判决等于自动认输,法院会全额支持对方诉求。

出庭时你可以主张:

我去年代理过一个案子,当事人小李在2021年借了平安普惠12万,月供5800元,结果公司裁员,他半年没工作,逾期9个月,被起诉到法院。

收到传票那天,他吓得整夜睡不着,差点想“跑路”,但他最后选择来找我。

我们做了三件事:

法院采纳了我们的意见,减免了近3万元的罚息和服务费,并允许分24期还款,小李没有被列入失信名单,生活也慢慢重回正轨。

你看,只要方法对,绝境也能翻盘。

这些法条不是冷冰冰的文字,而是你在法庭上可以握在手里的“盾牌”。

最后我想说一句掏心窝子的话:谁都有手头紧的时候,贷款逾期不是耻辱,逃避才是最大的风险。

平安普惠起诉你,目的不是把你逼上绝路,而是拿回钱,只要你表现出诚意,法律也会给你喘息的机会。

记住这五个字:不躲、不慌、不认命。

查清事实,积极沟通,合理维权,你完全有可能把一场危机,变成一次重建信用的契机。

人生难免风雨,但只要你不放弃自己,法律就不会放弃你。

本文由执业律师原创撰写,结合真实办案经验与法律实务,旨在帮助深陷债务困境的朋友理性应对、合法维权,如有个案咨询,建议携带材料面询专业律师,切勿盲目自行操作。

平安普惠贷款逾期被起诉?别慌!三步自救指南+真实案例拆解,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种时候?突然想买车、装修房子,或者家里急着用钱,信用卡刷爆了也不够,只能咬牙去申请个人贷款,可一查银行APP,要么额度不够,要么利率吓人,甚至填了一堆资料,最后收到一条冷冰冰的短信:“经审...

你是不是也经常刷到朋友圈里有人晒收益:“今天又赚了5000!”、“这票翻倍了,太爽!”看着眼热,心里痒痒,也想冲进去分一杯羹?可一想到“股市有风险,入市需谨慎”这句话,立马又打退堂鼓——到底该怎么买股...

说实话,当“老公出轨”这四个字砸进你心里的时候,那种天塌地陷的感觉,我懂,不是影视剧里夸张的摔东西、哭天抢地,而是一种从心底蔓延出来的冷——信任崩塌、尊严被踩在脚下,连呼吸都带着刺痛。 但姐妹们,请...

嘿,朋友,你有没有过这种“晴天霹雳”的瞬间——翻抽屉找证件,突然发现团员证不见了?别慌,先深呼吸,这事儿虽然烦人,但真没你想得那么“天塌了”,作为干了十几年法律实务的律师,我见过太多因为一张小卡片急得...

你有没有过这样的经历——因为一时周转不开,房贷、车贷或者消费贷拖了几个月没还?一开始觉得“晚几天没事”,结果一拖就是小半年,突然某天收到法院传票,脑袋“嗡”的一下:银行把我告了?! 别急,先深呼吸,...

你有没有过这样的经历:月初工资刚到手,还没焐热就被各种账单瓜分得一干二净?信用卡、花呗、房贷、车贷……再加上平...

点击复制推广网址:

下载海报: