贷款逾期被起诉会怎样?房子车子保得住吗?

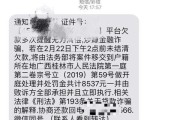

某天手机突然弹出一条法院传票短信,心跳瞬间加速,手心冒汗——“您因贷款逾期未还,已被债权人起诉至法院”,那一刻,脑子里全是问号:我是不是要坐牢?房子会不会被拍卖?工作会不会受影响? 别慌,今天咱们就...

你有没有过这样的经历——某天想刷信用卡买个大件,结果发现额度莫名其妙缩水了一半?甚至有些卡友一觉醒来,收到银行短信:“您的信用卡授信额度已调整。”那一刻,心里咯噔一下,仿佛信用评分也被按下了暂停键。

别急,今天咱们就来聊点实在的:信用卡额度被降了怎么办?背后到底是谁在“动手脚”?我们又该如何自救、预防,不让自己的“金融脸面”掉链子?

很多人第一反应是:“我没逾期啊,怎么还被降?”银行调额不是只看“是否逾期”这一条,它背后是一整套风控模型在跑数据,就像你的“信用体检报告”。

常见的降额原因有这几个:

频繁套现嫌疑

比如你总在固定POS机刷卡,金额又特别规律(比如每月都刷8888、9999),系统立马拉响警报:“这不像消费,像套现!”银行为了规避风险,直接降额甚至封卡。

长期不使用或低频使用

卡放抽屉里一年没动?银行会想:“这家伙是不是换银行了?”于是默默下调额度,节省授信资源。

负债率过高

同时持有五六张卡,每张都快刷爆,征信上显示负债累累,银行觉得你“还款能力堪忧”,自然不敢多给额度。

大数据监测异常

比如你最近常去高风险商户消费(某些网贷平台、虚拟币交易等),哪怕金额不大,也可能触发风控机制。

外部经济环境变化

经济下行期,银行整体收紧信贷政策,部分用户即使表现良好,也可能“被波及”。

别一上来就打电话投诉银行“不公平”,冷静点,按步骤来:

第一步:查清原因

打银行客服电话,明确问:“我的信用卡额度为何被调整?”要求提供具体理由,正规银行必须能说明依据,不能含糊其辞。

小技巧:录音!万一后续要申诉或维权,这是关键证据。

第二步:自查征信+消费习惯

登录中国人民银行征信中心官网,拉一份个人信用报告,重点看:

同时复盘自己近半年的刷卡行为:有没有集中大额消费?是否集中在少数商户?

第三步:主动沟通,重建信任

如果你觉得自己“挺冤”,可以尝试以下操作:

银行看到你态度诚恳、资质良好,会重新评估,逐步恢复额度。

我之前代理过一个案子,当事人小李是个自由职业者,收入不错但不稳定,他有张额度5万的信用卡,平时用来支付摄影器材和差旅费。

去年底,他突然发现额度被降到1.5万,而且申请提额被拒,他很纳闷,因为从没逾期。

我们帮他调了征信,发现问题出在“消费模式”上——他每个月都在同一家数码店刷差不多的金额,且都是单笔大额支付,银行系统判定为“疑似套现”。

我们指导他做了三件事:

三个月后,银行不仅恢复了原额度,还主动致电邀请他升级白金卡。

这个案例告诉我们:银行不怕你花钱,怕的是你看不清规则地乱花。

根据《商业银行信用卡业务监督管理办法》第三十八条:

“发卡银行应当对持卡人信用卡授信额度实施动态管理,根据持卡人资信状况、用卡情况等进行调整,并及时告知持卡人。”

这意味着:

《民法典》第五百零九条规定了合同双方应遵循诚信原则,你和银行之间是金融服务合同关系,双方都应履行告知、公平义务。

最后我想说一句掏心窝的话:信用卡不是提款机,而是你信用人生的“放大镜”。

额度高低,从来不只是数字问题,而是你财务自律、行为模式、风险偏好的综合体现,与其天天想着“怎么提额”,不如先问问自己:“我配得上更高的额度吗?”

真正聪明的人,不会等到被降额才开始反思,他们平时就注意:

银行不怕你用卡,怕的是你不懂规则,只要你走得稳,额度自然会追着你跑。

下次再看到“额度下调”的通知,别慌,深呼吸,查原因,改行为,重建信任——这才是高手的应对方式。

你的信用,值得被温柔以待。

信用卡额度突然被降?别慌!三步教你应对并避免信用滑铁卢,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天手机突然弹出一条法院传票短信,心跳瞬间加速,手心冒汗——“您因贷款逾期未还,已被债权人起诉至法院”,那一刻,脑子里全是问号:我是不是要坐牢?房子会不会被拍卖?工作会不会受影响? 别慌,今天咱们就...

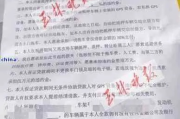

你有没有过这种经历:信用卡账单没及时还,催收电话一个接一个,最后突然收到法院传票,写着“因贷款逾期6次,已被正式起诉”?那一刻,心跳骤停,脑子一片空白——完了,是不是要坐牢?信用全毁了?房子车子保不住...

某天早上醒来,手机里躺着一条银行短信——“您的贷款已逾期X天,请尽快还款”,那一刻,心跳漏了一拍,脑子里瞬间闪过无数个念头:“会不会上征信?”“会不会被催收?”“最严重会怎样?会被告上法庭吗?” 今...

说实话,现在越来越多的人选择通过汽车租赁贷款的方式把车开回家,手续看起来简单,首付低、月供轻松,好像明天就能开着新车兜风,可现实是,一旦哪个月手头紧、工作变动、突发状况来了,一不小心没还上款,麻烦就悄...

“就拿一下,没人发现就算了”? 可能是一时手快顺走了便利店的零食,也可能是朋友间开玩笑“借”走手机不还,再或者是在地铁上顺手牵羊拿了别人的包……这些看似“小事”的行为,一旦触碰法律红线,后果可远比你...

你有没有过这样的经历——某天想刷信用卡买个大件,结果发现额度莫名其妙缩水了一半?甚至有些卡友一觉醒来,收到银行...

点击复制推广网址:

下载海报: