贷款逾期了别慌!3招教你避开起诉雷区,守住信用和钱包

某天早上刚睁眼,手机就弹出一条银行短信——“您已逾期,请尽快还款”,那一刻,心跳骤停,手心冒汗,脑子里全是“会不会被起诉?房子车子会不会保不住?” 别急,今天咱们不讲冷冰冰的法条堆砌,也不说那些...

你有没有过这样的经历——因为一时手头紧,信用卡、网贷或者房贷车贷拖了几个月没还?一开始觉得“晚点还也问题不大”,结果催收电话越来越多,短信一条接一条,直到某天突然收到法院传票,脑袋“嗡”一下:我居然被告了?!

别急着崩溃,作为从业十几年的执业律师,我见过太多人在这个节骨眼上乱了阵脚,要么破罐子破摔,要么病急乱投医,最后把小麻烦拖成了大窟窿,今天我就用最接地气的话,给你讲清楚:贷款长期逾期被起诉后,到底该怎么办?还有没有翻盘的机会?

咱们一步一步来,不绕弯子,只说干货。

很多人一看到“被起诉”三个字就吓懵了,连对方是谁、本金多少、利息怎么算都搞不清楚。信息差是焦虑的源头,也是解决问题的第一道门槛。

你要核实这封传票是不是真的,现在很多诈骗分子冒充法院发短信、打电话,目的就是吓唬你还钱,真正的法院文书会通过邮政EMS专递送达,上面有案号、承办法官、开庭时间、法院公章等完整信息,你可以打12368(全国法院诉讼服务热线)查询案件真实性。

确认是真的之后,马上调取你的借款合同、还款记录、平台账单,重点看三样东西:

这些细节,直接关系到你在法庭上的主动权。

很多人第一反应是:“我不去开庭,法院就拿我没辙?”错!缺席判决才是最大的坑。

如果你不出庭,法院会根据银行或贷款机构提供的材料单方面审理,大概率判你全额还款+高额利息+诉讼费,更惨的是,判决生效后进入执行程序,你的银行卡、微信支付宝可能被冻结,工资被扣划,房子车子也可能被执行拍卖。

正确的做法是:准时出庭,当面陈述事实。

哪怕你确实还不上钱,也要去法庭说明情况,比如你是因失业、重病、家庭变故导致无力偿还,这些都可以作为“情势变更”的理由,在判决时争取减免部分罚息或分期履行的机会。

很多小额金融借款案件其实是批量起诉的,原告代理人往往准备不充分,只要你能拿出证据证明某些费用不合理(比如年化利率超过LPR四倍),法官是有可能支持你的抗辩的。

在大多数金融纠纷案件中,法院都会组织调解,这是你扭转局势的最佳窗口期。

什么叫调解?简单说就是:在法官主持下,你和对方坐下来谈个新方案——比如延长还款期限、减免部分利息、分期偿还等。

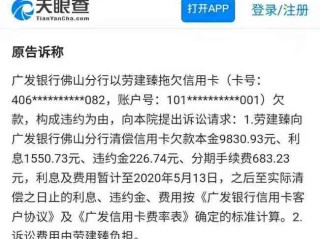

我有个客户,欠某消费金融公司9万多,逾期两年多,被起诉后吓得睡不着觉,我们介入后,一方面帮他梳理账目,发现其中近3万是违规收取的服务费;另一方面主动向法院申请调解,并提交了他刚做完手术的病历和低收入证明。

最终达成协议:本金分36期还清,免除全部罚息和违约金,也不上失信名单,比起一审可能被判一次性还清加利息,简直是“起死回生”。

所以你看,只要肯面对、会沟通、懂规则,就有转机。

去年我在杭州代理一起网贷纠纷案,当事人张先生,40岁,网约车司机,疫情期间收入锐减,陆续在5个平台上借款合计17万元,后来全面逾期,一年多后,一家名为“某某信科”的公司拿着债权转让协议把他告了,要求偿还本息合计24万。

我们接案后第一时间做了三件事:

开庭当天,我们提出两点核心抗辩:

一是该平台无放贷资质,属非法经营;

二是利率超标,超出部分无效。

虽然法院未完全采纳“合同无效”的观点,但最终采纳了利率调整建议,将总成本压降到合法区间,并促成调解:本金12.8万分48期偿还,每月还2700元,其余诉求全部驳回。

这个案子让我深刻体会到:法律不是冰冷的条文,而是普通人最后一道防线,关键是你敢不敢站出来为自己说话。

最后我想说句掏心窝子的话:谁都有难的时候,欠钱不等于人品有问题,但拒绝沟通才真会毁掉你自己。

贷款逾期被起诉,不是世界末日,它更像是生活给你亮的一张黄牌警告:该正视财务问题了。

面对诉讼,你要做的不是躲,而是理性应对、依法维权、争取最优解,哪怕现在一分钱都拿不出来,也可以通过法律程序争取喘息空间。

法院保护合法债权,也同样保护你作为债务人的基本权利,别让恐惧蒙蔽了理智,更别让无知把你推入更深的泥潭。

如果你正在经历类似困境,不妨静下心来,整理材料,找个靠谱的法律人士聊聊,一句话、一个思路,就能帮你走出阴霾。

生活很难,但法律永远为你留了一扇门,推开它,光就在外面。

贷款逾期太久被起诉了?别慌,3步自救指南帮你稳住局面!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 某天早上刚睁眼,手机就弹出一条银行短信——“您已逾期,请尽快还款”,那一刻,心跳骤停,手心冒汗,脑子里全是“会不会被起诉?房子车子会不会保不住?” 别急,今天咱们不讲冷冰冰的法条堆砌,也不说那些...

你有没有过这样的经历?疫情那几年,公司停工、收入骤减,房贷、车贷、信用卡账单却像雪片一样飞来,咬牙撑了半年,终于还是逾期了,结果某天突然收到法院传票——银行把你告了,那一刻,脑袋“嗡”的一下,心里全是...

你有没有经历过这样的时刻——某天晚上翻账单,突然发现上个月的贷款忘了还,已经逾期好几天了;或者因为临时周转不开,房贷、车贷、消费贷都拖了一阵子,可奇怪的是,电话没打爆,律师函没收到,法院传票更是影儿都...

工资刚发下来,还没捂热,就被银行扣走一笔;手机一响,不是催收电话就是短信轰炸;某天突然收到法院传票,整个人瞬间懵了——“我怎么就被起诉了?” 如果你正面临贷款逾期被起诉的困境,先别急着崩溃,说实...

你有没有过这样的经历——开车到斑马线前,看见行人站在路边张望,你下意识踩了刹车,车停稳了,人却没走;等了几秒,人往前迈了一步,你刚松刹车,他突然又退回去……就在这一来一去间,后方喇叭响成一片,你心里发...

你有没有过这样的经历——因为一时手头紧,信用卡、网贷或者房贷车贷拖了几个月没还?一开始觉得“晚点还也问题不大”...

点击复制推广网址:

下载海报: