国家安全离我们有多远?普通人如何守护看不见的防线?

你有没有想过,国家安全不只是军队、情报机构的事?它可能就藏在你随手转发的一条朋友圈里,藏在你出国旅游时拍的一张军事基地照片中,甚至藏在你找工作时填写的一份看似普通的个人信息表格里,很多人觉得“国家安全...

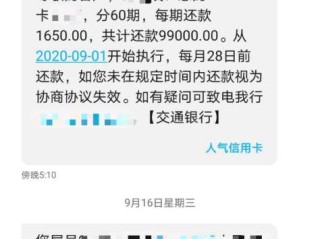

信用卡还好好的,房贷也一直按时还着,可某天一觉醒来,银行卡里的钱突然少了好几万,连生活费都被扣走了,你一头雾水去查银行流水,发现是“法院强制执行”划走的——原来,之前那笔逾期没当回事的小额贷款,早就被起诉了,而你压根没收到通知!

这不是个例,很多人以为“欠钱不还是民事纠纷”,只要躲一躲、拖一拖就过去了,结果等来的却是账户被冻结、工资被划扣,甚至上了失信名单,我就以一个资深律师的身份,和你聊聊:贷款逾期被起诉后,账户被划款到底合不合法?你还能不能补救?最关键的是,如何避免陷入这种被动局面?

很多人第一反应是:“我没收到传票,凭什么直接划我钱?”这话听起来有道理,但现实往往更复杂。

法院强制执行,不是随便来的,它有一套完整的法律程序:

“我不知道”不是免责理由,法律讲究“程序正义”,而不是“主观不知”。

这是大家最关心的问题,答案是:视情况而定,但越早行动,机会越大。

如果你确实欠款未还,那这笔划款是合法的,属于履行判决义务,但如果你认为:

那你完全可以在执行阶段提出执行异议,甚至向上一级法院申请复议。

举个真实案例:我去年代理的一位客户,因网贷逾期被异地法院起诉,他根本不知道这事,结果工资卡被划走3.8万元,我们调取案卷发现,法院是通过“公告送达”完成的,但公告时间不足法定期限,程序违法,最终我们提起执行异议,法院裁定中止执行,退回部分款项,并重新启动审理程序。

你看,不是所有划款都板上钉钉,关键是你得知道怎么反击。

张先生做点小生意,两年前借了一笔8万元的消费贷,因经营困难逾期了半年,平台催收几次后没了动静,他以为“这事就这么过去了”,没想到一年后,他发现工资卡每月都被扣5000元,查询才知道已被法院强制执行,本金加利息累计要还12万。

他找到我们时情绪激动:“我根本不知道被起诉!连个电话都没打!”我们立即调取法院文书,发现传票是寄到他三年前登记的住址,早已无人签收,法院随后进行了公告送达。

我们主张:公告送达需满足“穷尽其他送达方式”的前提,而原告并未提供有效证据证明已尝试电话、短信等现代通讯手段,程序存在瑕疵。最终法院采纳意见,撤销原执行裁定,案件重新送达并开庭,虽然债务仍需偿还,但张先生争取到了分期还款的机会,避免了财产被一次性清空。

这个案子告诉我们:沉默不是逃避,而是风险的积累。

《民事诉讼法》第九十二条

受送达人下落不明,或者用其他方式无法送达的,公告送达,自发出公告之日起,经过三十日,即视为送达。

《民事诉讼法》第二百五十七条

被执行人未按执行通知履行法律文书确定的义务,人民法院有权扣押、冻结、划拨其应当履行义务部分的财产。

《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第七条

当事人、利害关系人认为执行行为违反法律规定,可以提出异议。

《民法典》第一百八十八条

向人民法院请求保护民事权利的诉讼时效期间为三年,超过时效,债务人可主张抗辩。

这些法条不是冷冰冰的文字,而是你维权的武器。

贷款逾期本身不可怕,可怕的是你选择无视,很多人的心理是:“我又不是不还,就是暂时困难,他们能拿我怎么办?”可法律不会因为你“有苦衷”就网开一面。

我想告诉你三句话:

法律从不保护躺在权利上睡觉的人,你可以暂时没钱,但不能选择失联;你可以协商还款,但不能逃避责任。

每一次忽视,都是在给未来的自己埋雷。

你现在面对的可能只是一笔贷款,但处理不当,它可能演变成信用破产、资产清零,甚至影响子女上学、就业。

别等到钱被划走、名单被公示,才后悔当初没认真对待那一纸通知。

主动面对,才是最好的自救。

贷款逾期被起诉后账户突然被划款?别慌!这3点你必须立刻搞清楚,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有想过,国家安全不只是军队、情报机构的事?它可能就藏在你随手转发的一条朋友圈里,藏在你出国旅游时拍的一张军事基地照片中,甚至藏在你找工作时填写的一份看似普通的个人信息表格里,很多人觉得“国家安全...

你有没有过这样的时刻?创业时热血沸腾,租办公室、办执照、招人、跑业务,恨不得一天当三天用,可几年下来,生意没起色,团队散了,账上还剩几个章、一堆发票,公司像个“半死不活”的状态,搁在那儿进退两难。...

你有没有过这样的经历?每个月工资一到账,第一件事就是转钱还房贷,结果某个月公司发薪晚了几天,还款日就这么错过了,一开始觉得“就拖几天,应该没事吧”,可没想到,银行先是催收电话一个接一个,后来直接收到了...

去医院看病想用医保,结果发现账户余额不对;换工作后想确认新单位是否给你交了社保,却不知道从哪查起;甚至有人突然发现自己的养老保险断缴了好几个月,补缴都来不及……别慌,今天咱们就来把“社保怎么查”这件事...

你有没有经历过这样的夜晚——刚躺下,准备好好睡一觉,结果隔壁突然传来震耳欲聋的音乐声、装修电钻声,或是楼上孩子蹦跳的脚步声?更离谱的是,凌晨两点了,还有人在楼道里大声打电话、吵架……这种“夜半惊魂”式...

信用卡还好好的,房贷也一直按时还着,可某天一觉醒来,银行卡里的钱突然少了好几万,连生活费都被扣走了,你一头雾水...

点击复制推广网址:

下载海报: