贷款逾期被起诉了,钱该怎么还?还能翻盘吗?

你有没有过这种经历——手机一响,是催收电话;短信一条接一条,全是“已进入司法程序”的冰冷提醒;某天突然收到法院传票,心里咯噔一下:“完了,真被告了。” 别慌,我每天处理的案子中,有太多人走到这一...

说实话,现在谁家没辆车?但一提到买车险,不少人脑袋就大了——明明去年才交了几千块,今年报价直接跳到八千,心里直犯嘀咕:这钱到底花得值不值?是不是被“宰”了?

别急,今天咱们就坐下来好好唠唠:车险到底该怎么买,才能既保障全面,又不花冤枉钱,作为一名干了十几年的执业律师,我见过太多客户因为不懂规则,多花了好几千;也见过有人图便宜买了“裸险”,出了事故才发现保不了啥……所以今天,咱不讲套话,不说术语,就掏心窝子地聊点实在的。

很多人以为,保费越高,保障就越全,错!车险的核心是“按需配置”,你开的是代步小电车,还是经常跑高速的SUV?有没有新手司机常开?这些都直接影响你该买什么险种。

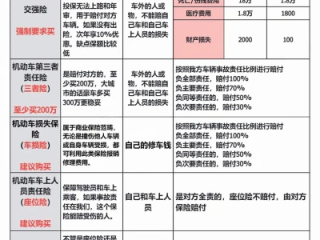

国家规定必须买的叫“交强险”,这个全国统一价,差别不大,真正能“动手脚”的是商业险部分,主要包括:

记住一句话:不是所有附加险都要买,但关键的几个不能省。

你以为比价就是打开APP看哪家便宜?太天真了!

真正的“划算”,是你懂规则、会操作、还能争取优惠,下面这几个实操建议,请拿小本本记下来:

提前续保,避开高峰期

每年12月和1月是续保高峰,保险公司忙不过来,系统自动定价偏高,建议提前30天续保,既能锁定旧政策,还可能赶上季度促销。

不要频繁退保换公司

很多人听说A公司便宜,就退B公司的保单去换,但注意!车险有“无赔款优待系数”(NCD),连续几年不出险,折扣能低至五折以下,你一退保重买,相当于从头开始计算,反而更贵。

多家比价,用“报价单”谈判

把不同保险公司的报价截图保存,然后打电话给最心仪的那家客服:“我在XX公司看到你们同方案便宜500块,能不能调?”很多时候,人工坐席有权申请专项补贴,立竿见影降几百。

关注“增值服务”是否实用

比如免费道路救援、代驾服务、车辆年检代办……这些看似小福利,关键时刻能省大麻烦,别光盯着价格数字,综合体验也很重要。

新能源车注意电池保障

如果你是电车车主,一定要确认保单里是否包含“外部电网故障导致的电池损坏”以及“充电桩责任险”,有些公司默认不包,得主动加。

我有个客户张先生,去年刚提了辆新车,图便宜在某互联网平台买了份“基础版”车险,只保交强险+三者200万+车损险,其他全没加。

结果年底在小区倒车时,不小心蹭到了一辆奔驰GLC,右后侧灯裂了条缝,修车报价出来吓一跳:两万三千块!

他赶紧报案,保险公司核完损说:“可以赔,但您没买‘医保外用药责任险’和‘法定节假日限额翻倍险’,不过这次主要是车损,影响不大。”他松了口气。

可没想到几天后,奔驰车主提出要索赔“车辆折旧费”和“误工费”,合计一万五,张先生懵了:这不是交通事故吗?为啥还要赔这些?

我帮他看了合同条款才发现——他的三者险虽然保额够,但附加险缺失,导致精神损害抚慰金、间接损失等都不在赔付范围内,最后协商不成,法院判他个人承担8000元。

这一跤摔得真疼,两万多维修走保险报了,可额外八千是他自己掏的,他说:“早知道多花三百块买个全面包,哪至于这样。”

根据《中华人民共和国保险法》第十七条:

“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。”

这意味着:保险公司有义务明确告知你每个险种保什么、不保什么。如果他们没解释清楚,尤其是免责条款未显著提示,你可以主张该条款无效。

《机动车交通事故责任强制保险条例》第二十一条规定:

“被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。”

也就是说,交强险只赔“别人”,不赔你自己,想保自己,就得靠商业险补上。

朋友们,车险不是消费,而是一种风险管理工具,它不像衣服鞋子,穿坏了还能凑合;一旦出事,保障不到位,后果可能是倾家荡产。

所以我的建议很明确:

✅ 别盲目追求低价,重点看保障是否完整;

✅ 善用NCD折扣,保持良好驾驶记录;

✅ 主动询问附加险,尤其是医保外用药、节假日翻倍这类“隐形刚需”;

✅ 签合同前务必逐条阅读免责条款,有问题当场问清;

✅ 遇到理赔纠纷,保留证据,及时寻求专业法律帮助。

最后送大家一句话:聪明的人买保险,智慧的人买对保险。花同样的钱,有人得到的是纸面承诺,有人拿到的是真正兜底的安全感,区别就在于——你有没有认真对待它。

下次续保前,不妨把这篇文章转发给家人看看,少走弯路,就是最大的省钱。

车险怎么买才不花冤枉钱?这些隐藏技巧保险公司可不会告诉你!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——手机一响,是催收电话;短信一条接一条,全是“已进入司法程序”的冰冷提醒;某天突然收到法院传票,心里咯噔一下:“完了,真被告了。” 别慌,我每天处理的案子中,有太多人走到这一...

工作干得心累,终于下定决心要走人,结果一封辞职信发出去,领导二话不说批了,回头想申请经济补偿金,却被告知“是你自己主动离职的”,一分钱拿不到? 别急,今天咱们就来聊点实在的——辞职书到底该怎么写,才...

你有没有过这种经历? 明明标价3000块的手机,结账时却刷了3390,导购轻描淡写地说:“这是含税价。” 你一脸懵:增值税不是早就包含了吗?这多出来的钱,到底是啥税? 别急,今天咱们就来扒一扒—...

哎,说实话,现在生活压力大,谁还没个手头紧的时候?信用卡还不上、房贷缓一缓、网贷拖几天……好像都成了“常态”,可你有没有想过,哪天突然收到法院传票,写着“因贷款逾期未还,已被起诉”——那一刻,心是不是...

公司经营突然遇到瓶颈,账上现金流紧张,眼看着下个月的商业贷款又要到期,心里像压了块大石头,你想着“先缓一缓,过阵子资金回笼就还”,可拖着拖着,时间一天天过去,催收电话越来越频繁,短信一条接一条……你开...

说实话,现在谁家没辆车?但一提到买车险,不少人脑袋就大了——明明去年才交了几千块,今年报价直接跳到八千,心里直...

点击复制推广网址:

下载海报: