驾驶证怎么查真假?手把手教你识破假证套路,关键时刻能避大祸!

你有没有遇到过这种情况——朋友急着借车,掏出一本驾驶证说“放心,我有证”;或是代驾司机递来一张驾照,你瞥了一眼却总觉得哪里不对劲?又或者你在招聘司机岗位时,收到一堆看似正规的驾驶证复印件,心里却直打鼓...

你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,老板皱眉问:“这账到底准不准?”更糟的是,税务局来查账,指着一张凭证说:“这个附件不全,不能作为税前扣除依据。”那一刻,你是不是恨不得穿越回填凭证那天,重新认真写一遍?

别急,今天我就以一个从业十几年的律师视角,结合财务实操和法律风险防控的角度,跟你好好聊聊:记账凭证到底该怎么填,才既规范又安全?

很多人觉得,记账凭证嘛,就是把花的钱、收的款往系统里一录,走个形式,但我要告诉你:记账凭证是会计核算的起点,更是法律证据链的重要一环。

一旦企业涉及税务稽查、经济纠纷、甚至刑事责任调查,这些看似普通的纸张或电子记录,可能就是决定案件走向的关键证据。

填写记账凭证,绝不是财务人员一个人的事,它关系到企业的合规底线。

日期准确

凭证日期应与经济业务实际发生时间一致,不能提前或滞后,比如5月3日支付货款,就不能写成5月1日或5月10日,日期错乱,容易被认定为“人为调节利润”或“虚开发票”。

编号连续

每张凭证要有唯一编号,且按时间顺序排列,不能跳号、重号,这是防止篡改、伪造的基本防线。 清晰具体**

别再写“付费用”“收款项”这种模糊词了!要写清楚:“支付2024年4月办公室租金”“收到A公司货款(合同编号HT20240401)”。 能让十年后的审计师一眼看懂这笔钱的来龙去脉。

会计科目正确

这是最容易出错的地方,比如把“业务招待费”计入“办公费”,表面上看不出问题,但到了企业所得税汇算清缴时,招待费有扣除限额,办公费没有——这一笔错,可能让你多缴几万税!

金额真实无误

大小写一致,数字清晰,不能涂改,如果写错了,必须划红线更正,并由经办人盖章确认,不能直接拿涂改液一盖了事。

附件齐全可追溯

发票、合同、审批单、银行回单……该附的必须附上,没有附件的凭证,在法律上就是“孤证”,效力大打折扣,特别是大额支出,附件缺失,税务机关有权不予认可。

去年我代理了一起税务行政复议案,一家商贸公司被税务局稽查,原因是2022年有一笔80万元的“管理费用”无法说明用途。

查凭证发现:摘要写的是“付项目支出”,会计科目是“管理费用”,但附件只有一张转账记录,没有合同、没有发票、也没有内部审批流程。

税务局认定这笔支出不属于“与取得收入有关的合理支出”,不得在税前扣除,要求企业补缴企业所得税+滞纳金+罚款,合计37.6万元。

企业喊冤:“这钱确实是业务用的!”

但我说:“法律只看证据,你没留下痕迹,就等于没发生。”

企业败诉,这不是因为做了假账,而是因为凭证填得太潦草,证据链断裂。

《中华人民共和国会计法》第十四条:

“会计凭证包括原始凭证和记账凭证,办理经济业务事项,必须填制或者取得原始凭证并及时送交会计机构……记账凭证应当根据经过审核的原始凭证及有关资料编制。”

《税收征收管理法》第十九条:

“纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。”

《企业所得税法》第八条:

“企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。”

——注意,“实际发生”需要凭证支撑。

记账凭证从来不只是财务的工作,它是企业的法律语言,是向税务、银行、投资人、监管机构讲述“我们是怎么经营的”故事。

填对一张凭证,可能不会立刻带来好处;

但填错一张凭证,却可能在未来某一天,引爆一场合规危机。

请从今天开始,认真对待每一张凭证:

字要写清,事要说明,证据要留痕。

这不是为了应付检查,而是为了保护你自己、你的同事、你的企业。

账可以慢慢做,但凭证必须一次做对。

因为法律,从不原谅“我以为没关系”。

——一名懂财务的律师,真心建议。

记账凭证怎么填才合规?填错了会被罚吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友急着借车,掏出一本驾驶证说“放心,我有证”;或是代驾司机递来一张驾照,你瞥了一眼却总觉得哪里不对劲?又或者你在招聘司机岗位时,收到一堆看似正规的驾驶证复印件,心里却直打鼓...

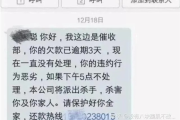

你有没有过这种经历——某天晚上刚躺下,手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施。” 心跳瞬间加快,手心冒汗,脑子里全是“完了完...

明明是别人欠钱不还,或者被公司无故辞退,心里一肚子委屈,可一想到去法院打官司,就犯怵——请律师吧,怕花冤枉钱;不请吧,又怕自己说不清楚,最后败诉,于是左思右想,干脆咬咬牙:“我自己上!我就不信讲不清这...

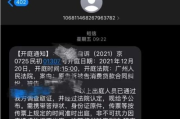

收到催收短信别慌!逾期后怎么应对最聪明?银行不会告诉你的3个关键点 你有没有过这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已逾期X天,请尽快还款,否则将影响征信并采...

明明知道自己最近手头紧,房贷、车贷或者网贷有一两期没还上,心里正忐忑着银行会不会来催收,结果手机安安静静,一条提醒短信都没有?你可能会松一口气:“哎,看来还没发现。”可我要告诉你——这不是幸运,而是危...

你有没有过这样的经历——月底对账时发现一堆凭证乱七八糟,有的金额写错,有的摘要写得像“天书”,连自己都看不懂,...

点击复制推广网址:

下载海报: