车贷逾期被短信轰炸?别慌!教你三步化解危机,避免征信塌房

最近收到不少朋友私信:“律师,我车贷逾期了,手机天天收催收短信,有的语气还特别吓人,说要‘上门’、要‘起诉’,我现在整个人都快崩溃了……到底该怎么办?” 我能理解你此刻的焦虑,车贷不像信用卡,它...

你是不是也经历过这样的时刻——朋友聚会刷卡潇洒,自己却只能默默掏出现金?看到心仪的商品想分期付款,却发现手里连一张信用卡都没有?别急,今天咱们就来聊聊“信用卡怎么开通”这件事,不是冷冰冰的操作流程复制粘贴,而是像老朋友聊天一样,把那些银行不会明说的细节、容易踩的雷点,还有背后的小门道,一五一十地告诉你。

很多人以为,填个表格、上传身份证和工资流水,点个“提交”,信用卡就稳了,其实啊,这只是万里长征第一步,真正的“开通”,是从申请到审核通过,再到卡片寄出、成功激活使用这一整套流程走下来才算真正落地。

我常跟客户打比方:申请信用卡就像谈恋爱,你得让对方(银行)觉得你靠谱、有潜力、值得托付,它要评估你的信用状况、收入稳定性、负债水平,甚至你在其他银行有没有逾期记录,别指望刚毕业、征信空白的小白能随随便便拿下五万额度的大卡。

选对卡种,别被“网红卡”忽悠

现在市面上信用卡五花八门:联名卡、旅行卡、车主卡、学生卡……看着都心动,但你要问自己:这张卡的权益我真的用得上吗?年费能不能免?积分好不好兑换?比如你一年都不出国,办张“全球机场贵宾厅无限次”的高端卡,除了账单好看,实际就是负担。

准备材料,真实最重要

身份证、工作证明、收入流水、居住证明……这些材料一定要真实,千万别听别人说“包装一下收入”,结果虚报月入三万,银行一查社保公积金,立马穿帮,轻则拒批,重则上征信黑名单,以后贷款买房都难。

渠道正规,别信“包过中介”

很多朋友图省事,找所谓的“信用卡代办中介”,号称“不看征信、秒批高额度”,醒醒吧!这种基本是套路,他们要么盗用你信息办卡自用,要么收你几百上千元服务费后石沉大海,所有正规银行APP、官网、线下网点都可以直接申请,何必多此一举?

激活才是终点,别让卡“睡大觉”

卡寄到了,先别急着刷,确认卡面信息无误、有效期、安全码(CVV)是否完整,然后通过银行客服电话、手机银行或网银完成激活,有些卡还需要首次消费或绑定支付平台才能解锁全部功能,激活后建议小额试刷一次,确保能正常使用。

我之前接过一个案子,当事人小李,25岁刚工作,看到某银行宣传“大学生专属卡,额度5000起”,心想正好缺钱买电脑,赶紧在线申请,材料里他写了“月薪8000”,其实公司只发6000,另外2000是绩效,不稳定。

卡批下来了,额度4000,他高兴坏了,立马刷了3800买电脑,结果三个月后,银行突然通知他“提供补充收入证明”,否则将降低额度并上报征信异常,原来银行后期核查发现他的公积金缴纳基数仅对应5500元收入,与申报不符,认定存在“信息不实”。

更糟的是,那张卡首年免年费,但要求年内刷卡6次以上,小李只刷了两次,第二年被收取300元年费,逾期未缴,征信留下“呆账”记录,后来他想申请房贷,被拒三次,才意识到问题严重。

这个案例告诉我们:诚信是信用卡的生命线,任何侥幸心理都会在未来付出代价。

根据《商业银行信用卡业务监督管理办法》(中国银监会令2011年第2号):

这意味着:银行不能乱发卡,你也别指望靠虚假材料蒙混过关;没激活的卡不能收费;所有费用和规则必须透明——这些都是你的法律武器。

最后我想说一句掏心窝子的话:信用卡本身没有好坏,关键在于你怎么用。

它不是让你提前消费、透支未来的工具,而是一面映照你财务自律与信用品格的镜子,开通一张卡很容易,但真正难的是——每月按时还款、合理规划支出、维护良好征信。

如果你是第一次办卡,建议从一家主流银行的基础卡开始,额度不必高,重在建立信用记录。慢一点,稳一点,才能走得远一点。

下次再有人问你“信用卡怎么开通”,别只告诉他流程,更要提醒他:每刷一次卡,都是在为自己的未来信用投票。

—— 一位陪你理性用卡的律师朋友

信用卡怎么开通?手把手教你避坑,从申请到激活全攻略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近收到不少朋友私信:“律师,我车贷逾期了,手机天天收催收短信,有的语气还特别吓人,说要‘上门’、要‘起诉’,我现在整个人都快崩溃了……到底该怎么办?” 我能理解你此刻的焦虑,车贷不像信用卡,它...

花呗不是“免费午餐”,但也不是“洪水猛兽” 先说个真相:花呗本质是“消费信贷”,它和信用卡一样,属于正规金融机构提供的信用服务,由蚂蚁消金公司运营,受银保监会监管,所以它合法,但也意味着——你借了钱...

中行贷款逾期短信来了别慌!是警告还是催收前兆?逾期后怎么补救最有效? 你有没有突然收到一条来自中国银行的短信,开头写着“尊敬的客户,您在我行的贷款已出现逾期……”那一刻,心跳是不是瞬间加速?手机差点...

明明准备了厚厚一叠资料,满怀期待地递进使馆或签证中心,结果几天后收到一封冷冰冰的“拒签通知”?或者更糟——材料直接被打回来,理由写着:“信息不完整”,那一刻,心情就像坐上了东京塔的升降机,从云端直坠地...

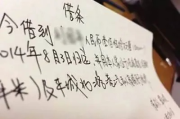

朋友急用钱,张口就借两万,你说“行啊”,转完账心里却开始打鼓——这钱啥时候还?利息多少?万一他赖账怎么办?这时候,一张白纸黑字的借条,就是你最硬的底气。 可别小看这张纸,很多人觉得,写个“今借到某某...

你是不是也经历过这样的时刻——朋友聚会刷卡潇洒,自己却只能默默掏出现金?看到心仪的商品想分期付款,却发现手里连...

点击复制推广网址:

下载海报: