担保贷款逾期了,短信轰炸不停?别慌,先搞清这3件事!

最近接到不少朋友的私信,说手机快被银行和催收公司的短信“攻陷”了——“您已逾期,请立即还款,否则将影响征信!”、“担保人请注意,借款人失联,您需承担连带责任!”……一条接一条,看得人心惊肉跳,夜里都睡...

想办房贷、车贷,甚至只是申请一张信用卡,结果银行一查征信,直接说“抱歉,不符合条件”?那一刻,心里是不是咯噔一下,整个人都不好了?更离谱的是,你连自己征信长什么样都不知道,完全像个“黑箱”操作。

别急,今天我就来当你的“私人法律顾问+金融向导”,用最接地气的方式,给你讲清楚——征信到底怎么查?什么时候查?查了之后要注意什么?

先打个比方:征信就像是你的“经济身份证”,你在银行借钱还钱、逾期不还、频繁申请贷款这些行为,都会被记录在这张“信用档案”里,银行、金融机构一看这档案,就知道你靠不靠谱。

它不像学历能造假,也不像收入可以包装,征信是实打实的“诚信成绩单”,一旦出问题,想翻身可不容易。

打开浏览器,搜“中国人民银行征信中心”,进入官网(https://ipcrs.pbccrc.org.cn),注册账号后,通过身份验证,就能免费查一次个人信用报告。

优点:官方渠道,数据最准;

注意:要提前准备好身份证信息,可能还需要银行卡做实名认证。

现在大多数银行的手机APP都接入了征信查询功能,比如工行、建行、招行等,登录后搜“信用报告”或“我的征信”,按提示操作就行。

优点:不用跳转网页,操作简单,30秒搞定;

提醒:不是所有银行都支持,建议优先选大行。

带上身份证,去人民银行分支机构或部分商业银行的自助查询机,刷脸+读身份证,现场就能打印出纸质版征信报告。

适合人群:不太会用手机的中老年人,或者需要提交纸质材料的朋友。

📌 小贴士:每年有两次免费查询机会,超过次数要收费(一般10元/次),别手贱天天查,频繁查询本身也会在征信上留下“查询记录”,让银行觉得你很缺钱。

很多人查完就扔一边,其实关键是要会“读”:

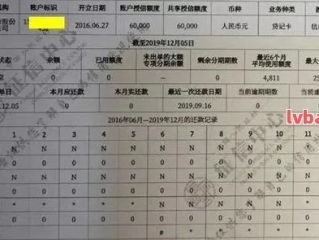

我之前代理过一个客户,张先生,事业稳定,年收入30万+,看中了一套学区房,准备贷款150万,材料都交了,结果银行突然通知:“审批未通过。”

他一头雾水,跑来找我,我帮他调了征信,发现两年前有一笔2000块的消费贷,因为换了手机号没收到还款提醒,逾期了整整28天,虽然早就还清了,但这条记录一直挂在征信上。

银行风控系统自动判定为“信用瑕疵”,直接拒贷,最后他只能找亲戚借钱付首付,利率还比房贷高一大截。

他特别后悔:“早知道查一下征信,补救还来得及。”

你看,一次小小的疏忽,可能让你付出巨大的代价。

根据《征信业管理条例》第十七条:

“个人信息主体有权每年两次免费获取本人的信用报告。”

第二十五条规定:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

也就是说,你不仅有权查,还有权纠错!如果发现征信记录有问题,必须在30天内书面提出异议,相关机构必须核查并回复。

很多人总觉得“我没贷款,征信肯定没问题”,这种想法太天真了。

现在连水电费、话费逾期都可能上征信,更别说各种网贷、花呗借呗了。

我建议你:每半年查一次征信,就像体检一样,提前发现问题,及时处理。

记住三句话:

👉早查早安心,晚查悔断肠;

👉信用无小事,细节定成败;

👉主动管理征信,才是真正的财务自由起点。

别等到要用钱的时候才发现“信用破产”,那时候,再专业的律师也救不了你。

从今天开始,把查征信列入你的“年度必做清单”,对自己负责,就是对生活最大的尊重。

本文由执业律师原创撰写,内容结合实务经验与法律规定,旨在普及金融法律常识,不构成具体法律意见,如有个案需求,请咨询专业律师。

征信到底怎么查?手把手教你避开坑,关键时刻不掉链子!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近接到不少朋友的私信,说手机快被银行和催收公司的短信“攻陷”了——“您已逾期,请立即还款,否则将影响征信!”、“担保人请注意,借款人失联,您需承担连带责任!”……一条接一条,看得人心惊肉跳,夜里都睡...

说走就走的旅行,机票都订好了,结果临到头发现签证没下来,甚至直接被拒签?尤其是想去日本——这个既有樱花又有拉面、既有古寺又有动漫圣地的国家,很多人一激动就冲着签证中心提交材料,结果因为一张表格填错、一...

说到“离婚”,很多人第一反应是情绪上的撕裂、家庭的破碎,但其实真正让人焦头烂额的,往往是那些冷冰冰的法律文件——尤其是那份看似简单却暗藏玄机的《离婚协议书》,你以为随便网上找个模板填一填就完事了?大错...

你有没有过这样的经历——急着买房、想办经营贷,银行却说“你这抵押率超标了”,然后一脸懵?你说房子不是好好的嘛,值100万,借50万还不行?别急,今天咱们就来掰扯清楚这个让很多人一头雾水的词——抵押率。...

不少人私信我:“律师,我信用卡/贷款逾期了,突然开始收到各种催收短信,说什么‘最后通知’‘立即起诉’‘影响征信’……我都快睡不着觉了,该怎么办?”说实话,这类咨询越来越多,背后反映的不仅是经济压力,更...

想办房贷、车贷,甚至只是申请一张信用卡,结果银行一查征信,直接说“抱歉,不符合条件”?那一刻,心里是不是咯噔一...

点击复制推广网址:

下载海报: