贷款逾期被短信轰炸?别慌,先搞清这3件事再行动!

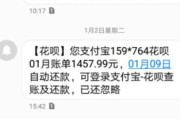

你有没有这样的经历——某天晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司申请的贷款已严重逾期,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,饭都吃不下了,心跳加速...

车子开得好好的,突然接到保险公司电话说“您上一年有三次出险”,可你自己完全不记得;或者朋友问你“你的车险到期了吗?”你一脸懵——到底啥时候买的,保了啥,连自己都说不清。

别慌,这事儿太常见了,车险看似简单,但真要查起来,很多人一头雾水,今天我就以一个从业十几年的律师视角,手把手教你——车险到底该怎么查?哪些信息必须查?查不到怎么办?保证你看完就能上手操作,不再被“保险盲区”坑到。

先划重点:查车险不是只看一张电子保单就完事了,关键是要查三样东西——保单信息、出险记录、理赔历史。这三项加起来,才叫真正“摸清底细”。

这是第一步,你可以通过以下几种方式快速查到自己的车险保单:

✅ 温馨提示:一定要核对保单上的车牌号、发动机号、投保人姓名、保险期间、险种明细(尤其是三者险保额),曾有客户因保单写错发动机号,出险后被拒赔,血泪教训!

你知道吗?连续三年不出险,商业险保费最多能打六折;但只要出一次大事故,次年保费可能直接翻倍。

那怎么查自己有没有“被出险”?

⚠️ 注意:如果发现记录有误(比如明明没出险却被记了一次),必须立即申诉!向保险公司提交书面异议,并要求调取当年报案记录、现场照片等证据材料。

有一种情况特别危险——你全责撞了别人车,对方走代位追偿,由他的保险公司赔完后再向你追讨,这种情况下,虽然你没直接理赔,但你的保险公司仍会记录为“责任方出险”,影响来年保费。

所以建议每年至少查一次完整理赔流水,确认是否有“非本人发起但涉及你责任”的案件。

我代理过一个真实案例:张先生2022年根本没开车,车子停在小区地库,结果2023年初续保时被告知“上年度出险两次”,保费从4800涨到7900。

他百口莫辩,直到我们介入调查,调取保信平台记录才发现——原来是一辆同品牌同型号的车,在外地发生事故时被误报了车牌号,系统错误关联到了张先生名下。

我们立刻向保险公司发函,要求更正数据,并附上购车发票、停车监控、行车轨迹等证据,两周后,错误记录被撤销,保费恢复正常。

这个案子告诉我们:出险记录不是铁板一块,错了也能改,但前提是你得主动查、及时争!

根据《中华人民共和国保险法》第十七条:

“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。”

《消费者权益保护法》第八条规定:

“消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。”

这意味着:你有权知道自己的保单内容、理赔记录、保费计算依据,保险公司不得隐瞒或拒绝提供相关信息。

如遇推诿,可向银保监会投诉(拨打12378),监管部门会在15个工作日内给予答复。

说到底,车险不是买了就完事的消费品,而是一份具有法律效力的合同,它关系到你的财产安全、责任承担,甚至影响征信与出行自由。

所以我建议每一位车主:

✅ 每年至少做一次“车险体检”:

✅ 养成保留电子凭证的习惯:

无论是缴费截图、保单PDF、还是客服沟通记录,统统存进手机相册或云盘,标注日期。

✅ 遇到争议别忍气吞声:

保险公司不是上帝,你也不是韭菜,该质疑就质疑,该投诉就投诉,必要时请专业律师介入,用法律武器守住你的合法权益。

记住一句话:车在路上跑,险在心里查。主动一点,省心十年。

—— 一位懂法也懂生活的老律师

车险怎么查?一招教你轻松搞定,出险记录、保单状态全掌握!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有这样的经历——某天晚上正吃饭,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司申请的贷款已严重逾期,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,饭都吃不下了,心跳加速...

怎么屏蔽贷款逾期短信?收到催收信息心慌慌,教你合法又安心的应对方式 你有没有这样的经历:半夜手机“叮”一声,一条短信跳出来——“您已逾期,请立即还款,否则将影响征信!” 心跳瞬间加快,手心冒汗,哪...

你有没有经历过这样的早晨——刚睁眼,手机就“叮叮叮”响个不停,打开一看,全是银行或金融机构发来的提醒:“尊敬的客户,您名下的车辆贷款已连续逾期,请尽快还款,以免影响个人征信……”那一刻,心跳加速,手心...

你有没有遇到过这种情况——想办张信用卡,申请被拒;或者想贷款买房,材料卡在“在职证明”这一步;又或者公司HR让你自己写个在职证明,结果折腾半天,银行还是说“不符合要求”? 别急,今天我就从一名执业十...

你辛辛苦苦攒钱买房,终于拿到新房钥匙的那一刻,心里那叫一个踏实,可转头去办不动产证,却被工作人员一句“材料不齐”给打了回来——是不是瞬间觉得,房子是你的,但产权好像还没真正落袋为安? 别急,今天我就...

车子开得好好的,突然接到保险公司电话说“您上一年有三次出险”,可你自己完全不记得;或者朋友问你“你的车险到期了...

点击复制推广网址:

下载海报: