籍贯到底怎么填?填错会影响户口、继承甚至婚姻吗?

填个入职表、办个护照,或者开个银行账户,突然冒出一行“籍贯”——然后你愣住了:这到底该写哪儿?出生地?老家?祖籍?还是干脆跟身份证地址一样? 别小看这一栏,虽然看起来不起眼,但“籍贯”在法律实务中其...

说实话,当了爸妈之后,最怕的不是自己生病,而是孩子有个三长两短,每次孩子发烧咳嗽,恨不得替他们扛着,但光有心疼没用,关键时刻还得靠“保障”撑腰,越来越多家长开始琢磨:儿童保险到底该怎么买?买什么?什么时候买最合适?今天我就以一个老律师+两个娃爸的身份,跟大家掏心窝子聊聊这个话题。

先说结论:儿童保险不是越贵越好,也不是买了就万事大吉,关键是要“对症下药”,科学配置。

咱们一步步来拆解。

很多家长一进保险公司,销售一通“少儿重疾险+教育金+意外险全打包”,脑子一热就签单了,结果呢?保额不够、保障错位、保费倒挂……几年后才发现,花了一堆钱,真出事却赔不了多少。

记住一句话:孩子的保险,核心是“转移风险”,而不是“储蓄理财”。

孩子最大的风险是什么?不是未来上大学缺钱(那是你该操心的事),而是——重大疾病、意外伤害、突发住院。

优先级应该是:

至于那些“教育金”“年金险”“返还型保险”?先放一放。保障没配齐前,谈储蓄都是耍流氓。

只买返还型重疾险,忽视消费型

很多家长觉得“消费型不划算,钱白花了”,非要买那种“活到80岁返本”的产品,可你知道吗?同样50万保额,消费型一年可能只要六七百,返还型要三四千,多出来的钱,够你给孩子存三年教育基金了,保险的本质是保障,不是理财。

给孩子买终身寿险

听起来高大上,其实完全没必要,孩子还没成年,哪来的家庭经济支柱责任?这份钱不如留给自己买定期寿险,万一出事,还能给孩子留条后路。

保额不足,形同虚设

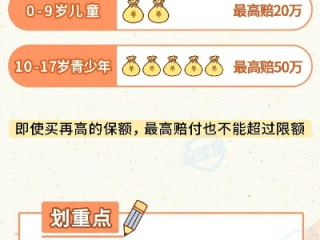

有人给孩子买重疾险,只买30万保额,可现在一场白血病治疗下来,平均花费60万以上,加上康复期两年不能上班,家庭收入中断……30万根本不够看,建议重疾险保额至少50万起步,一线城市或压力大的家庭,做到80万更稳妥。

忽略健康告知,埋下拒赔隐患

有位客户孩子小时候得过支气管肺炎,投保时没如实告知,后来确诊川崎病申请理赔,保险公司调取病历发现既往史,直接拒赔,官司打了半年,最后虽然胜诉,但过程极其煎熬。诚信投保,是对自己负责。

去年我代理了一个案子,杭州一位妈妈给孩子买了某知名品牌的“全能少儿险”,包含重疾、医疗、教育金,孩子三岁时确诊手足口病引发脑炎,住院花了17万,申请理赔时却被拒。

理由是:“合同条款中明确列明,手足口病不在重疾赔付范围内,且并发症不予额外赔付。”

这位妈妈当场崩溃:“销售人员明明说‘大病小病都能赔’!”

可翻开发黄的合同,白纸黑字写着免责条款。

最后我们通过法律途径,主张保险公司未尽明确说明义务,尤其是对免责条款未重点提示,最终法院判决部分赔付。

这个案子让我深刻意识到:再温情的销售话术,也敌不过冷冰冰的合同条款。

买保险,不是听谁说得动听,而是要看清合同写了什么,签字那一刻,你就和保险公司签下了具有法律效力的契约。

《保险法》第十七条

“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容,对免除保险人责任的条款,保险人应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

简单说:免责条款你不告诉我,我就当它不存在。

《民法典》第四百九十六条

关于格式条款的公平原则,强调提供方不得利用优势地位排除对方主要权利。

这些法条,是我们在遭遇不合理拒赔时,最有力的武器。

先社保,后商保;先保障,后理财。

别让“储蓄焦虑”压过了“风险意识”。

保额要足,期限要够。

重疾险建议保到70岁或终身,医疗险尽量选长期续保产品。

合同要看,条款要问。

别怕麻烦,把“什么能赔、什么不赔”一条条问清楚,最好录音留存。

健康告知,必须如实。

隐瞒≠省钱,可能是未来拒赔的导火索。

父母才是孩子最大的保障。

在给孩子买保险之前,请先检查你自己有没有足够的重疾、医疗、定寿,你倒下了,孩子怎么办?

最后说句心里话:

我们给孩子买保险,不是因为世界危险,而是因为我们爱他们太深。

这份爱,不该被销售话术裹挟,也不该被复杂条款吓退。

用理性的头脑做决定,用法律的武器护航,才能真正为孩子撑起一把结实的伞。

愿每个孩子,都被温柔以待;

也愿每位父母,都能安心托付未来。

填个入职表、办个护照,或者开个银行账户,突然冒出一行“籍贯”——然后你愣住了:这到底该写哪儿?出生地?老家?祖籍?还是干脆跟身份证地址一样? 别小看这一栏,虽然看起来不起眼,但“籍贯”在法律实务中其...

就喝了一点点,离家也就几分钟车程,自己清醒得很,开一下没事的?或者朋友劝你“别叫代驾了,太贵,你这状态完全没问题”……可你知道吗?就是这一念之差,可能让你的人生从此拐了个急弯——轻则驾照吊销、罚款几千...

签完房贷合同,每个月按时还月供,可几年下来一算,发现光是利息就还了十几万?明明贷款本金也就七八十万,怎么利息这么吓人?其实啊,不是银行“坑”你,而是很多人压根就没搞明白——房贷的利息到底是怎么算的。...

最近有个朋友半夜给我发微信,语气都快抖了:“哥,我手机突然被一堆‘公积金贷款逾期’的短信刷屏了,说再不还款要走法律程序……我现在手心全是汗,这可咋办?” 我问他:“你是不是忘了还月供?”他支支吾...

最近不少朋友私信我:“律师,我昨晚手机‘叮’一下,弹出一条银行短信,说我的贷款已经逾期,再不还款就要上报征信、加收罚息,还可能起诉……可我明明记得自己还了啊?这到底是真是假?” 说实话,这类短信...

说实话,当了爸妈之后,最怕的不是自己生病,而是孩子有个三长两短,每次孩子发烧咳嗽,恨不得替他们扛着,但光有心疼...

点击复制推广网址:

下载海报: