国税逾期申报去哪里缴费?逾期了别慌,律师教你正确应对!

哎呀,生活中总有些小意外,比如工作一忙,就忘了国税申报的截止日期,等到想起来的时候,心里咯噔一下:完了,逾期了!这可怎么办?别急,作为一名资深律师,我经常处理这类税务问题,我就用口语化的方式,跟你聊聊...

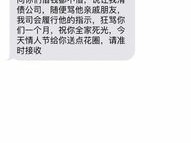

嘿,朋友,你有没有过这种经历——半夜手机“叮”一声,睁眼一看:“尊敬的客户,您尾号8866的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施。”

你揉揉眼睛,心想:“哎哟,这不是银行,这是单口相声演员吧?”

更绝的是下一条:“系统检测到您仍未还款,我们已启动‘亲情关怀’模式,即将通知您的紧急联系人。”

你心里一紧:“等等!我填的紧急联系人是我妈啊……她还以为我在外头当高管呢!”

这哪是催收短信,分明是微型情景剧现场直播,主角是你,编剧是银行,观众是你爸妈、同事,甚至隔壁老王。

但别急着笑,这些看似“搞笑”的短信背后,其实藏着严肃的法律逻辑和真实的风险链条,今天咱们就来唠一唠:当你逾期那一刻起,那些你以为“闹着玩”的催收短信,到底是怎么一步步从“温馨提示”变成“法律前奏”的。

老李,35岁,程序员,月入两万五,生活体面,去年因为投资失败,信用卡和网贷一共欠了18万,一开始他还能勉强还最低还款,后来干脆“躺平”,心想:“反正他们也不能把我怎么样。”

结果呢?

第一阶段:温柔提醒

“李先生您好,本月账单已逾期3天,建议尽快处理哦~”

老李一笑:“服务态度真好,比女朋友还贴心。”

第二阶段:精准施压

“紧急联系人张女士(母亲),您亲属李先生账户异常,请协助督促还款。”

第二天,他妈打电话来:“你是不是在外面惹事了?银行都打到我这儿来了!”

老李慌了。

第三阶段:法律预警

“根据《民法典》第679条及《信贷合同》约定,我行保留诉讼权利,相关记录将上报征信系统。”

这回不是“哦~”了,是“⚠️”。

三个月后,老李收到了法院传票——不是吓唬,是真的被起诉了,不仅本金利息照算,还得承担诉讼费、律师费,征信直接“红码”三年。

你看,催收短信从来不是段子,它是法律程序的“预告片”,你以为它在搞笑,其实它在倒计时。

很多人觉得催收短信烦、侵犯隐私,但其实,只要符合以下条件,它们是受法律支持的:

也就是说,银行发短信、打电话、联系紧急联系人,只要不越界,都是合法合规的“温柔刀”。

但如果你收到“不还钱就去你家门口泼油漆”“把你裸照发朋友圈”之类的威胁?那才是违法!立刻录音、截图、举报!

朋友们,逾期本身不可怕,可怕的是你把它当成一场可以拖延、可以无视的“轻喜剧”,那些看似滑稽的催收短信,其实是金融机构在依法走流程,也是给你最后的“止损窗口”。

我的建议很实在:

银行不怕你骂它“烦”,它怕的是你彻底失联,而你最该怕的,不是那几条短信,而是它们背后那个正在成型的法律证据链。

下次再收到“亲爱的,您已逾期第15天……”的短信,别笑了。

认真看看余额,打个电话,把这场“荒诞剧”提前杀青吧。

毕竟,人生的主角,不该是催收剧本里的“老赖”,而是能掌控自己财务命运的清醒人。

—— 一位不愿看到客户坐牢的律师,真心劝你。

收到催收短信像在演小品?别笑,你的逾期剧本可能正在悄悄升级!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 哎呀,生活中总有些小意外,比如工作一忙,就忘了国税申报的截止日期,等到想起来的时候,心里咯噔一下:完了,逾期了!这可怎么办?别急,作为一名资深律师,我经常处理这类税务问题,我就用口语化的方式,跟你聊聊...

你有没有遇到过这种情况——要办身份证、孩子上学、房产过户,甚至只是填个表格,突然被问:“你的户口所在地是哪儿?”你愣住了:我从小在这儿长大,户口本也见过,可具体到“哪个派出所管”“属于哪个区哪个街道”...

嗨,朋友们!我是你们的法律朋友老张,一名在金融和法律领域摸爬滚打多年的律师,咱们来聊聊一个挺常见但又让人头疼的问题:花呗逾期了,到底该联系哪个电话?别慌,我来一步步帮你理清思路,花呗作为支付宝旗下的信...

你有没有遇到过这种情况——孩子要上学,学校让交租房证明;申请公租房,社区要材料;甚至办信用卡、贷款,银行也问你“有稳定住所证明吗”?这时候,一张看似不起眼的“租房证明”,突然成了关键角色。 可问题是...

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很多人都会遇到的棘手问题:征信逾期,简单说,征信逾期就是你欠了钱没按时还,导致信用记录上留下污点,这可不是小事,它可能影响你未来贷款、买房...

嘿,朋友,你有没有过这种经历——半夜手机“叮”一声,睁眼一看:“尊敬的客户,您尾号8866的贷款已严重逾期,请...

点击复制推广网址:

下载海报: