信用贷款逾期短信天天炸?别慌,3步自救法让你重掌主动权!

最近老李收到一条短信:“您在我行的信用贷款已连续逾期12天,剩余本金8.6万元,罚息累计达1,420元,如未及时还款,将影响征信并可能被诉讼。”他手机一扔,心里直打鼓——这钱确实一时周转不开,可现在每...

你有没有遇到过这种情况——刚给客户开了张发票,结果发现金额写错了,或者购方信息填反了,甚至税率选错了?一时间脑袋嗡嗡作响,心里直打鼓:“这可咋办?能作废吗?还能改吗?”别急,这种时候,“发票冲红”就是你的“后悔药”。

今天我就用大白话,给你讲清楚:发票冲红到底是个啥?什么情况下能冲?怎么操作最稳妥?保证你说得清、看得懂、用得上。

说白了,发票冲红就是把一张已经开出的错误发票“作废+抵消”,它不是简单地撕掉重开,而是在税务系统里正式发起一个“红字发票信息确认单”,相当于告诉税务局:“这张蓝字发票我开错了,我要开一张负数的红字发票来冲掉它。”

这样一来,原发票的税额和金额就会被自动抵减,账务和税务申报就不会出问题,不冲红?那这笔收入就得照常纳税,哪怕你根本没收到钱,也得自己掏腰包补税,那就太冤了!

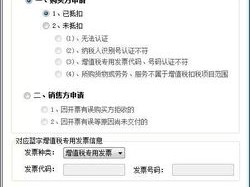

不是所有发票都能随便冲红的,得符合法定情形,常见的有这么几种:

记住一点:只要发票已经跨月,就不能直接作废了,必须走“冲红”流程,当月发现错误?那还好办,直接在开票系统里作废就行。

别被系统界面吓到,其实流程很清晰,以目前主流的电子发票服务平台(全电发票)为例,操作如下:

第一步:登录电子税务局 → 进入“开票业务” → 选择“红字发票开具”

找到你要冲红的那张发票,点击“红冲”,系统会自动生成一张《红字发票信息确认单》。

第二步:填写冲红原因并提交

选择冲红类型:是“开票有误”还是“销货退回”?如实勾选,如果对方已经认证抵扣,还得等对方确认;如果没抵扣,你可以直接发起。

小贴士:如果对方是企业客户,一定要提前沟通!否则人家不确认,你就开不了红票。

第三步:生成红字发票

确认单通过后,你就可以开具红字发票了,这张票的金额是负数,抬头、税号都和原票一致,但备注栏会自动标注“对应正数发票代码号码XXX”。

第四步:重新开具正确的蓝字发票

红票开完,记得及时补开一张正确的蓝字发票给客户,这样整个流程才算闭环。

整个过程全程线上操作,不用跑税务局,也不用打印纸质资料,方便得很。

去年,杭州一家做办公家具的小公司,给客户开了10万元的专票,结果把税率从13%错选成9%,当时没注意,等到月底报税才发现问题。

财务第一反应是:“作废重开!”可一看日期——已经跨月了,作废不了!

老板急得团团转,以为只能认栽,补缴差额税款4000元,后来咨询了我们律所,我们建议立即走“发票冲红”流程。

我们指导他们:

最终不仅避免了多缴税,还防止了税务稽查风险,老板感慨:“原来‘冲红’不是麻烦,而是救命稻草!”

《中华人民共和国发票管理办法实施细则》第二十七条:

开具发票后,如发生销货退回、开票有误等情形,应当按规定开具红字发票。

国家税务总局公告2023年第1号(关于全面数字化的电子发票试点推广):

明确全电发票的红字开具流程,取消了传统的“红字发票通知单”,改为“红字发票信息确认单”,简化流程,提高效率。

《增值税暂行条例》第九条:

纳税人取得的不符合规定的发票,不得作为扣税凭证,反过来,开票方也有义务确保发票合规,否则承担相应责任。

朋友们,发票不是一张纸,它是法律凭证,是税务责任的载体。开错票不可怕,可怕的是装不知道、拖着不处理、或者私自作废重开——这些都可能被认定为“虚开发票”或“不按规定开具发票”,轻则罚款,重则影响纳税信用等级,甚至触发税务稽查。

我的建议很明确:

发票冲红,本质是纠错机制,也是企业财税合规的重要一环,用对了,它是盾牌;用错了,它就成了导火索。

所以啊,下次再遇到“开错票”的惊魂时刻,别慌,打开电脑,登录系统,按步骤走一遍——你会发现,原来“后悔药”一直都在,就看你会不会吃。

本文由执业律师原创撰写,结合实务经验与最新税收政策,旨在普及财税法律知识,不构成个案法律意见,如有具体问题,请咨询专业机构或律师。

发票冲红怎么操作?开错票了怎么办?别慌,手把手教你补救!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近老李收到一条短信:“您在我行的信用贷款已连续逾期12天,剩余本金8.6万元,罚息累计达1,420元,如未及时还款,将影响征信并可能被诉讼。”他手机一扔,心里直打鼓——这钱确实一时周转不开,可现在每...

最近总有人私信我:“律师,我收到一条‘紧急通知’,说我网贷逾期了,再不还钱就要起诉、上门、爆通讯录……吓得我一晚上没睡好,这到底是真是假?我该怎么办?” 说实话,这类短信我见得太多了,不是危言耸...

你有没有过这样的经历——手机突然一震,打开一看又是那条熟悉的催收短信:“尊敬的客户,您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”短短几行字,像一把小锤子,一下下敲在心上...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一招教你识破真假,避免踩坑** 不少朋友私信问我:“律师,我突然收到一条‘紧急通知’,说我某笔贷款已经严重逾期,再不还款就要被起诉、上征信、冻结账户…...

朋友借钱迟迟不还,催了好几次都没动静;或者自己做点小生意,客户签了分期付款协议却突然“人间蒸发”?这时候,很多人第一反应就是——发条短信提醒一下吧。 可别小看这一条短信,发得好,对方乖乖还款;发...

你有没有遇到过这种情况——刚给客户开了张发票,结果发现金额写错了,或者购方信息填反了,甚至税率选错了?一时间脑...

点击复制推广网址:

下载海报: