催债短信天天炸?逾期后如何应对,才能不被吓进坑?

你有没有过这样的经历——手机突然一震,打开一看又是那条熟悉的催收短信:“尊敬的客户,您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”短短几行字,像一把小锤子,一下下敲在心上...

最近总有人私信我:“律师,我收到一条‘紧急通知’,说我网贷逾期了,再不还钱就要起诉、上门、爆通讯录……吓得我一晚上没睡好,这到底是真是假?我该怎么办?”

说实话,这类短信我见得太多了,不是危言耸听,而是现实里太多人因为一条看似普通的“警告短信”,情绪崩溃、盲目还款,甚至被二次诈骗,今天我就用大白话,给你捋清楚:当网贷逾期的短信突然砸过来,你到底该怎么做?哪些是合法催收,哪些是恐吓套路?又该如何保护自己的权益,不让一次疏忽演变成人生危机?

很多人一看“已上报征信”“即将移交法务”“法院传票倒计时3天”这种字眼,脑子就炸了,但我要告诉你:大多数这类短信,并不具备法律效力,顶多算“心理施压”。

正规金融机构或持牌助贷平台的催收流程是有严格规定的。

当你收到“最后通牒式”短信时,第一反应不该是恐慌,而是冷静核实。

👉 建议你立刻做三件事:

记住一句话:真正的法律动作,从来不会靠一条短信完成。

如果你确认自己确实逾期了,别逃避,也别破罐破摔,按下面三步来,能最大程度降低伤害。

很多人逾期后选择“失联”,结果催收变本加厉,甚至骚扰家人朋友,这不是明智之举。

正确做法是:

✅ 主动暂停所有非必要消费;

✅ 整理名下所有债务(金额、利率、逾期天数);

✅ 避免以贷养贷,尤其是那些“低息转贷”的坑。

很多平台其实愿意谈,你可以尝试联系官方客服,表达还款意愿,并提出以下请求:

注意:所有协商内容必须通过官方渠道进行,并保留录音、截图等证据。

哪怕暂时还不上全款,也要让对方看到你的诚意,可以每月还一点,哪怕500、1000元,也是一种履约态度。

同时开始记账、开源节流,逐步走出财务泥潭。信用修复虽然慢,但从你主动面对那一刻起,就已经在好转了。

去年我接了个案子,当事人小李是个95后程序员,因为公司裁员,断了收入三个月,两笔网贷共欠4.8万,逾期45天。

某天他收到一条短信:“您已被列入全国失信名单,子女不得就读重点学校,配偶将承担连带责任。”

小李当场崩溃,连夜凑钱转账2万,结果发现根本不是原平台账户!钱打了水漂,征信也没改善。

后来他找到我们,我们帮他做了几件事:

半年后,小李恢复稳定工作,按计划还款,生活重回正轨。

这个案子让我深刻意识到:信息不对称,是最容易被人利用的弱点,而法律,才是普通人最坚实的盾牌。

根据我国现行法律法规,即使你逾期了,依然享有以下基本权利:

⚠️ 特别提醒:“爆通讯录”“P图伪造通缉令”“假装警察来电”均属违法!

最后我想说一句掏心窝的话:

谁都有手头紧的时候,逾期不代表你是坏人,也不意味着人生完蛋。

真正决定你未来走向的,是你面对问题的态度。

👉 如果你收到催收短信,

作为律师,我不鼓励过度借贷,但也从不歧视负债者。

真正的成熟,不是永远不跌倒,而是每一次跌倒后,都能体面地站起来。

你不是一个人在战斗。

只要你愿意面对,光就会照进来。

——【完】

网贷逾期被短信轰炸?别慌!教你三步自救,避免征信塌方,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——手机突然一震,打开一看又是那条熟悉的催收短信:“尊敬的客户,您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施!”短短几行字,像一把小锤子,一下下敲在心上...

收到“贷款逾期”短信别慌!是催收套路还是真违约?一招教你识破真假,避免踩坑** 不少朋友私信问我:“律师,我突然收到一条‘紧急通知’,说我某笔贷款已经严重逾期,再不还款就要被起诉、上征信、冻结账户…...

朋友借钱迟迟不还,催了好几次都没动静;或者自己做点小生意,客户签了分期付款协议却突然“人间蒸发”?这时候,很多人第一反应就是——发条短信提醒一下吧。 可别小看这一条短信,发得好,对方乖乖还款;发...

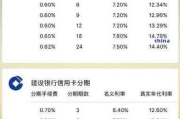

你有没有过这样的经历?看中一台新手机,标价6000块,销售小姐姐笑盈盈地说:“别急,可以分12期免息哦!”你一听,每月才500,压力不大,立马刷卡拿下,可几个月后翻账单,怎么总觉得哪里不对劲?怎么还多...

最近几天,你是不是也收到了那种“冷不丁就来一发”的银行短信? “尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款以免影响征信……” 甚至还有更吓人的:“即将上报央行征信系统!” 手机一震,心也...

最近总有人私信我:“律师,我收到一条‘紧急通知’,说我网贷逾期了,再不还钱就要起诉、上门、爆通讯录……吓得我一...

点击复制推广网址:

下载海报: