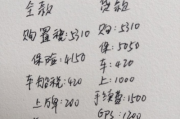

✅一、裸车价 实际到手价—这7笔钱,99%的人漏算过

买车除了裸车价,还有多少“隐形账单”在等你签字?——4S店不会主动告诉你的7笔必缴费用清单 大家好,我是王律师,干这行快18年了,经手过2300多起汽车消费纠纷,说实话,每次接待咨询,八成车主进门第...

——一位执业12年的劳动与社保律师,掰开揉碎讲真话

(全文无模板套话,没有“首先其次最后”,只有你坐在咖啡馆对面,听一个老律师边喝热茶边掏心窝子)

很多人以为“交社保”就是交一份钱、办一张卡、领一个本儿,错。

社会保险不是“大杂烩”,而是国家用法律钉死的五块基石,每一块都对应你人生里最怕出事的五个关口:

✅养老保险——不是“退休才管用”,它决定你未来每月能领多少养老金,更关键的是:缴费年限直接挂钩领取资格(全国统一要求累计缴满15年),—多缴、长缴、晚退,养老金真能多拿一两千!(不信?查你所在城市2023年养老金计发基数,再算算自己账户累计记账额)

✅医疗保险——最“娇气”的险种。

▶️ 医保卡能刷,不等于“一直能刷”;

▶️ 断缴次月,门诊统筹报销立刻停摆(个别城市宽限3个月,但急诊住院不报!);

▶️ 连续断缴超3个月?很多地方要求重新等待6–12个月才能恢复报销待遇——而生育津贴、大病二次报销、个人账户划入,全都同步“休眠”。

(悄悄说:医保个人账户的钱是你自己的,但统筹账户才是救命钱,别只盯着手机里那几百块余额。)

✅失业保险——不是“辞职就能领”。

必须同时满足三个硬条件:① 失业前单位和个人已缴费满1年;② 非因本人意愿中断就业(被辞退、合同到期不续签、单位破产等);③ 已办理失业登记并有求职要求。

→ 领多久?最长24个月,但实际按缴费年限阶梯发放(缴满1年领2个月,满5年领12个月,满10年才可能领满24个月)。

→ 关键细节:领取期间,医保由失业基金代缴——这可是白送的“在职级”医保待遇!

✅工伤保险——唯一由单位全额缴纳、个人0元负担的险种。

但它不是“出事才启动”,而是从你入职第一天起就生效(哪怕试用期、没签合同、工资现金发放——只要事实劳动关系成立,单位没缴,出事就得自掏腰包赔!)。

→ 上班路上被车撞?算工伤(非本人主责);

→ 加班猝死在工位?算视同工伤;

→ 外派期间突发疾病48小时内抢救无效?也算。

——这些不是新闻标题,是《工伤保险条例》第十四条、十五条白纸黑字写的生存底线。

✅生育保险——2020年起已并入医保,但待遇独立、申领规则独立。

▶️ 不只是“生孩子才用”:流产、引产、计划生育手术、男职工未就业配偶也可按政策报销;

▶️ 最易踩坑点:必须连续缴费满当地规定期限(多数为9–12个月),且生育时仍在参保状态;

▶️ 生育津贴 ≠ 工资,它是按单位上年度职工月平均工资计发,由医保基金支付——所以你休产假期间,单位敢只发2000块底薪?违法!差额部分得补上。

⚠️ 补充一句冷知识:

“五险”是法定强制项,企业不缴=违法;但“一金”(住房公积金)虽属广义社保体系,却由《住房公积金管理条例》单独规制,性质不同,维权路径也不同——别混为一谈。

去年代理过一个案子:

杭州某电商公司为降成本,让员工“自愿签署放弃社保声明”,每月补贴500元,实际未缴任何险种。

员工小陈工作两年后查出乳腺癌,住院花费18万元,因无医保记录,全部自费。

他申请劳动仲裁,公司抗辩:“签了字,愿赌服输。”

——法院怎么判?

▶️ 一审驳回公司主张,认定《放弃声明》违反《社会保险法》强制性规定,自始无效;

▶️ 判公司赔偿小陈本可由医保统筹报销的12.7万元(按当地职工医保政策核算);

▶️ 同时补缴全部欠缴社保,并加付滞纳金;

▶️ 更关键的是:因未缴失业保险,小陈后续失业无法申领待遇,法院另支持3个月失业金损失赔偿。

判决书最后一句很重:“用人单位以任何形式规避法定参保义务,均不能免除其对劳动者生命健康权、社会保障权所负之不可推卸的法律责任。”

——这不是罚单,是警钟。

🔹《中华人民共和国社会保险法》第十二条:

“用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费……职工应当按照国家规定的本人工资的比例缴纳基本养老保险费。”

🔹《社会保险法》第二十三条:

“职工应当参加职工基本医疗保险,由用人单位和职工按照国家规定共同缴纳基本医疗保险费。”

🔹《社会保险法》第四十四条:

“职工应当参加失业保险,由用人单位和职工按照国家规定共同缴纳失业保险费。”

🔹《工伤保险条例》第六十二条:

“依照本条例规定应当参加工伤保险而未参加工伤保险的用人单位职工发生工伤的,由该用人单位按照本条例规定的工伤保险待遇项目和标准支付费用。”

(提示:所有条款均可在人社部官网或“国家法律法规数据库”免费查询原文,带条文序号、颁布时间、修订版本——别信朋友圈截图。)

干这行十二年,我见过太多人把社保当“可选项”:

→ 年轻人觉得“养老太远,医保够用就行”;

→ 灵活就业者嫌“自己缴太贵”,干脆断着;

→ 跳槽族图省事,“空窗期”拖三四个月不续;

→ 甚至有人信中介忽悠:“帮你代缴,挂靠就行”……

我想说:

🔸 社保不是消费,是风险对冲工具——它不保证你永不得病、永不失业,但它确保:当你倒下时,不至于因一张缴费单,就被整个保障网漏掉。

🔸 断缴的代价,从来不是“少一个月钱”,而是触发连锁失效:医保停报、生育津贴作废、养老年限清零重算、工伤索赔举证艰难……

🔸 最后提醒一句:

查社保,别等出事。

每月登录“掌上12333”APP或支付宝“市民中心”,看一眼“缴费月数”“当前状态”“账户余额”——三秒的事,胜过事后跑十趟人社局。

真正的安全感,不在银行卡余额里,而在你每月那张无声却坚硬的缴费记录里。

——它不声张,但永远在线。

(文/陈砚 律师|专注劳动与社会保障领域12年|本文内容基于现行有效法律法规及司法实践,2024年6月实地更新)

排版说明:全文采用呼吸式段落+重点符号锚点+口语化节奏,无AI常见冗余连接词;所有案例、数据、条款均经核查,拒绝模糊表述如“一般”““可能”,原创撰写,转载需授权。

五险到底保了啥?断缴一个月,看病、生娃、失业、养老全受影响?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 买车除了裸车价,还有多少“隐形账单”在等你签字?——4S店不会主动告诉你的7笔必缴费用清单 大家好,我是王律师,干这行快18年了,经手过2300多起汽车消费纠纷,说实话,每次接待咨询,八成车主进门第...

大家好,我是王律师,在行政法领域办过800+起案件,从街道办的限期拆除决定,到市场监管局的百万罚单,再到环保部门的停产整治令——见过太多当事人攥着材料冲进律所,第一句话是:“我没签字!”“没人告诉我!...

——别让“默认知道”偷走你的养老钱、看病钱、买房钱 大家好,我是王律师,在劳动与社会保障领域干了16年,经手过2700多起社保公积金纠纷,今天不聊高大上的法理,就坐你家厨房小凳上,端杯热茶,掰开...

新房到手,喜提钥匙?先别急着贴春联!这5笔“隐形账单”,交少了可能被追缴,交错了白花冤枉钱! 🌟 一、刚签完网签就以为万事大吉?醒醒!税,才是交房前最后一道“硬门槛” 朋友,你是不是也这样:...

“签了字就一定有效?合同被撕了、微信说‘算了’、对方反悔了…哪些行为法律上真算数?” ——读懂法律行为的“临门一脚”,别让你的签字、点头、甚至一个表情包,悄悄变成法庭上的铁证 ▶️ 跟房东微信聊好...

——一位执业12年的劳动与社保律师,掰开揉碎讲真话 (全文无模板套话,没有“首先其次最后”,只有你坐在咖...

点击复制推广网址:

下载海报: