婚后财产怎么分?婚前买的房、婚后还的贷,到底算谁的?

结婚前辛辛苦苦攒钱买了套房,名字写的是自己,但婚后每个月夫妻俩一起还贷款;又或者一方父母出钱给孩子买房,写的是小两口的名字……离婚的时候,这套房子到底算谁的?是个人财产还是共同财产? 别急,今天咱们...

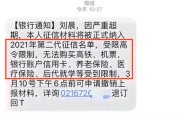

你有没有过这样的经历——手机突然“叮”一声,打开一看:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响征信!”紧接着心跳加速,冷汗直冒,明明记得自己按时还了啊?别急,最近不少朋友都跟我吐槽,莫名其妙收到这类短信,搞得人心惶惶,今天咱们就来好好聊聊这个事儿:这些“贷款逾期”短信到底从哪来的?是真的逾期,还是有人在玩套路?我们普通人又该怎么应对?

现在市面上各种贷款平台遍地开花,从银行正规军到互联网小贷公司,再到一些打着“低息”旗号的网贷APP,信息混乱得像一锅粥,而随之而来的,就是五花八门的催收短信。

但你要明白一点:一条短信本身,并不具备法律效力,也不能直接证明你真的逾期了。

很多所谓“逾期提醒”,其实是第三方催收公司在施压手段,他们往往掌握你部分个人信息(比如姓名、手机号、甚至曾申请过的贷款记录),然后批量发送模板短信,目的就是让你产生恐慌心理,赶紧打电话过去“核实”或“还款”。

更离谱的是,有些短信连你的具体贷款金额、放款机构都没写清楚,只说“您有一笔贷款未还”,这基本可以判定是骚扰性催收,甚至是诈骗前兆。

遇到这种情况,千万别被吓住,记住我教你的“三步自检法”:

第一步:查账单,核流水

拿出你的银行卡、支付宝、微信支付记录,把近几个月的大额支出和还款一笔笔对一遍,特别是自动扣款的贷款,有时候你以为设置了自动还款,但卡里余额不足,系统没扣成功,你就“被动逾期”了。

第二步:登录官方平台验证

不要点短信里的链接!也不要回拨短信里的电话!正确的做法是:手动打开你贷款平台的官方App或官网,登录账户查看还款状态,比如你在“某某金融”借过钱,就打开它的App,看是否有未还账单。

第三步:打官方客服确认

如果App里也查不到异常,那就直接拨打该机构的官方客服电话(注意不是短信里的号码),让人工客服帮你核实是否有逾期记录,一切以官方系统数据为准。

去年底,我接到了李女士的咨询,她连续三天收到不同号码发来的“贷款逾期”短信,说她在某网贷平台借款3万元未还,即将上报征信,她吓得不行,因为她根本没借过这笔钱。

我们介入后做了几件事:

最终判断:这是典型的“冒名贷款”类诈骗预演,对方可能通过非法渠道获取了她的身份信息,企图用恐吓方式诱导她联系“客服”,进而套取验证码或诱导转账。

我们建议她立即向公安机关报案,并在中国互联网违法和不良信息举报中心(www.12377.cn)进行举报,后来警方顺藤摸瓜,端掉了一个伪造催收短信的团伙。

根据我国《民法典》第一千零三十二条规定:

“自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。”

《网络安全法》第四十四条规定:

“任何个人和组织不得窃取或者以其他非法方式获取个人信息,不得非法出售或者非法向他人提供个人信息。”

银保监会发布的《互联网贷款管理暂行办法》也明确要求:

催收行为必须合法合规,不得骚扰无关人员,不得虚假宣传、不得恐吓威胁。

也就是说,如果你收到的短信含有威胁、侮辱、频繁轰炸等内容,已经涉嫌违法,你可以依法维权。

朋友们,这个时代信息爆炸,风险也无处不在,收到“贷款逾期”短信不可怕,可怕的是你慌了神,乱了阵脚。真正的法律保护,从来不是靠情绪,而是靠证据和行动。

我的建议很简单:

✅ 别信陌生短信,哪怕它看起来“很真”;

✅ 主动核查,用官方渠道说话;

✅ 遇到骚扰或诈骗,果断取证并报警;

✅ 定期查征信,每年至少一次,做到心中有数。

你不是孤军奋战,当你觉得被误解、被威胁、被侵犯时,法律永远是你最坚实的后盾。

下次再收到那种“逾期警告”,不妨深呼吸一口,淡淡一笑:“来吧,让我看看你是真是假。”——因为你知道,真相,从来不怕被检验。

老收贷款逾期短信?别慌!先搞清是催收套路还是真出问题,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 结婚前辛辛苦苦攒钱买了套房,名字写的是自己,但婚后每个月夫妻俩一起还贷款;又或者一方父母出钱给孩子买房,写的是小两口的名字……离婚的时候,这套房子到底算谁的?是个人财产还是共同财产? 别急,今天咱们...

贷款逾期被“重点关照”?一条审核通知短信背后,藏着哪些你必须知道的法律真相? 最近不少朋友私信我,说收到了一条看似平常却让人心里发毛的短信:“您申请的贷款因近期出现逾期记录,现进入人工审核阶段,请保...

你有没有过这样的经历——半夜手机“叮”一声,一看是条银行或网贷平台发来的短信:“您已逾期,请尽快还款,否则将影响征信。”那一刻,心里咯噔一下,手心冒汗,脑子里瞬间闪过无数个问号:这短信是真的吗?他们怎...

你有没有过这种经历——翻出钱包准备开车上路,突然发现驾照有效期早就过了半年?心里“咯噔”一下,脑子里瞬间闪过一堆问题:这算无证驾驶吗?还能不能换证?会不会被罚款?要不要重考科目一? 别急,今天咱们就...

你有没有这样的经历——半夜刚睡着,手机“叮”一声,又是一条贷款逾期提醒;吃饭时拿出来看一眼,又是“再不还款将影响征信”的警告;甚至刚给朋友发完消息,下一秒就被催收短信打断……这些铺天盖地的逾期短信,像...

你有没有过这样的经历——手机突然“叮”一声,打开一看:“您尾号XXXX的贷款已严重逾期,请立即还款,否则将影响...

点击复制推广网址:

下载海报: