逾期哪里处理?逾期了怎么办?律师教你正确应对

嘿,朋友们,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的话题——逾期处理,你是不是有时候因为工作忙、生活压力大,一不小心就错过了信用卡还款日,或者贷款到期了还没还上?别慌,这事儿谁都...

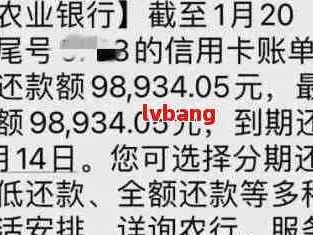

你有没有收到过那种“心跳加速”的短信?不是哪家快递到了,也不是银行发来的优惠券,而是一条来自安徽农金系统的催收通知:“您在我行的贷款已逾期,请尽快还款,以免影响征信……”

那一刻,手机屏幕仿佛在发烫,心里一咯噔,脑子里瞬间闪过无数个念头:完了,忘了还款日;工资还没发,哪来的钱还?会不会被起诉?家人会不会知道?征信是不是毁了?

别慌,作为一名从业十几年的执业律师,我见过太多因为一时疏忽、突发变故导致贷款逾期的普通人,我就用最接地气的方式,和你聊聊——农金贷款逾期后,到底该怎么办?还有没有“翻盘”的机会?

很多人看到催收短信,第一反应是逃避、拉黑、不接电话,但你要明白,逾期本身不可怕,可怕的是你什么都不做。

安徽农村商业银行(也就是大家常说的“安徽农金”)作为地方性金融机构,服务对象大多是乡镇居民、个体户、小企业主,他们发放的贷款通常额度不大、审批快,但也正因如此,风控更敏感,一旦逾期,系统会立刻触发短信提醒甚至人工催收。

但请注意:一条催收短信,不等于法律程序启动,更不等于你已经被列入“老赖名单”。

关键在于你接下来怎么做。

现在诈骗猖獗,首先要确认这条短信是不是真的。

你可以这样做:

真实案例:合肥王女士收到“逾期短信”,点开链接填写银行卡信息后,卡里8000元被转走,后来才发现,那根本不是官方短信,而是仿冒页面。

如果你确实忘了还款,或者临时周转不开,不要等银行找你,你要先找银行。

打电话给客户经理,态度诚恳地说明原因:比如生病、失业、家庭变故等,并表达强烈的还款意愿,很多基层客户经理其实很通情达理,尤其是面对首次逾期、金额不大的客户,往往可以申请:

记住一句话:“主动认错+积极补救”永远比“沉默逃避”强一百倍。

如果一次性还不上,别硬撑,可以尝试和银行协商“展期”或“分期偿还”,虽然农金系统不像大银行那样有成熟的协商机制,但在基层网点,只要你愿意沟通,多数情况下能达成临时方案。

优先处理影响征信的债务,毕竟一旦征信留下“连累记录”,未来买房、买车、办信用卡都会受限。

2023年初,阜阳的张先生通过安徽农金申请了一笔5万元的农户经营贷,用于养猪场扩建,每月还款1800元,某月因手机故障,还款提醒被屏蔽,他未察觉已逾期12天。

第13天,他接连收到三条催收短信,其中一条写着:“如不及时处理,将上报人民银行征信系统。”

张先生慌了,以为自己已经“上了黑名单”,他来到当地农商行网点,情绪激动地质问工作人员,柜台人员耐心解释:目前尚未上报征信,只要当天结清本息及罚息,可申请不记入不良记录。

在律师建议下,张先生当场还款,并提交了一份书面说明,请求免除部分罚息,最终银行同意减免50%滞纳金,并未将其逾期信息上传征信系统。

这个案子告诉我们:大多数金融机构留有“纠错窗口期”,只要你行动快、态度好,完全有机会“亡羊补牢”。

根据我国《民法典》第六百七十五条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人应当在返还借款时一并支付。”

《征信业管理条例》第十六条规定:

“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。”

这意味着:

回到最初的问题:农金贷款逾期了,短信来了,还能补救吗?

我的答案是:能!而且越早行动,胜算越大。

我想对每一位正在焦虑的朋友说:

生活总有意外,谁没个难处?但面对问题的态度,决定了你是被压垮,还是重新站起来。

与其躲在角落刷手机发愁,不如拿起电话打给银行,说一句:“我错了,但我愿意解决。”

这不仅是在修复信用,更是在守护自己的尊严。

最后送大家一句话:

信用就像玻璃杯,碎了能粘,但裂痕永远在,请珍惜每一次履约的机会。

——一名始终站在普通人这边的律师

农金贷款逾期了,短信催收来了怎么办?还能补救吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友们,我是你们的律师朋友小李,今天咱们来聊聊一个挺常见但又让人头疼的话题——逾期处理,你是不是有时候因为工作忙、生活压力大,一不小心就错过了信用卡还款日,或者贷款到期了还没还上?别慌,这事儿谁都...

大家好,我是王律师,从业法律工作十几年了,今天咱们来聊聊一个很现实的问题:如果你的债务逾期了,对方要起诉你,或者你想起诉别人,到底该去哪里起诉?这问题听起来简单,但其实涉及不少法律细节,别担心,我会用...

遇到法律问题想找律师帮忙,刚一开口问费用,对方要么支支吾吾说“看情况”,要么甩过来一个天价数字让你当场愣住?更离谱的是,有的案子还没开始打,律师费已经付了一半,结果后续服务却跟不上……这时候你才意识到...

大家好,我是张律师,一名在婚姻家事领域深耕多年的专业律师,我们来聊聊一个很多人关心的话题:出轨离婚后,到底多久可以起诉?如果一不小心错过了时间,又该怎么办?别担心,我会用通俗易懂的方式,结合真实案例和...

孩子放暑假,朋友家在外地,想让孩子独自去玩几天;或者孩子参加夏令营、比赛,需要临时住酒店,这时候问题来了——未成年人到底能不能自己开房住酒店?要不要身份证?酒店会放行吗?万一出事了谁负责? 别急,今...

你有没有收到过那种“心跳加速”的短信?不是哪家快递到了,也不是银行发来的优惠券,而是一条来自安徽农金系统的催收...

点击复制推广网址:

下载海报: