出轨离婚后,多久能回头?突然离婚了怎么办?

大家好,我是张律师,一名从业多年的婚姻法律专家,我想和大家聊聊一个挺常见但又让人纠结的问题:出轨离婚后,到底多久能回头?是不是离了婚,就彻底没戏了?还是说,时间能治愈一切,让破镜重圆?这个问题不只关乎...

你有没有过这种经历——公司刚成立,一冲动就给员工买了一堆商业保险,结果发现保费高得吓人,保障内容又用不上;或者业务调整后,原来的团体意外险、雇主责任险压根儿派不上用场,这时候你就开始琢磨:这商业险能不能退?怎么退才能少赔点钱?退了之后会不会影响后续投保?

别急,今天咱们就来聊透这个话题——商业保险到底能不能退?怎么退最划算?中间有哪些坑千万别踩?

很多人以为保险跟网购一样,7天无理由退货,错了!商业保险的退保规则比想象中复杂得多。

首先得分清你买的是哪种商业险:

短期险更容易退,长期险限制多、损失大。

但无论哪种,最关键的时间节点是——犹豫期。

什么是犹豫期?简单说,就是你签完合同、收到保单后的10到15天内(具体看条款),这段时间你可以反悔,申请全额退保,保险公司最多扣个工本费,其他都得退回来。

可一旦过了犹豫期,事情就变得麻烦了。

举个例子,你公司给30名员工买了份团体意外险,总保费3万元,已经生效两个月了,现在想退,行不行?

可以退,但只能拿回“现金价值”或按已生效时间比例退款。

很多老板一听“现金价值”就懵了——这不是寿险才有的词吗?

其实不少商业险产品,尤其是带储蓄性质或分期缴费的,也会有“现金价值表”,也就是说,你交的钱不是全归保险公司,有一部分是“存”在里面的,这部分可能能拿回来一点。

但现实往往是:扣除管理费、承保成本、已承担风险期间的费用后,能退回的可能连一半都不到。

更惨的是,有些保险公司直接写明:“非犹豫期内退保,不退还任何保费。” 这种情况你也得认,因为你在投保时签了字,等于默认接受了条款。

别灰心,虽然退保大概率要亏钱,但以下几种情形,你可以试试争取更有利的结果:

销售人员误导销售

比如明明说是“可随时退”,结果合同里写的是“不可退”;或者把分红型产品说成“保本高收益”,实际并非如此,这种情况属于销售违规,你可以投诉到银保监会,要求全额退保。

未如实告知免责条款

如果你在投保时,保险公司没明确告诉你哪些情况不赔、退保怎么算钱,导致你误解了产品性质,这也可能成为你维权的理由。

企业主体变更或注销

公司注销、合并、业务停摆,无法继续履行投保义务,属于“不可抗力”或“合同基础丧失”,这时候可以和保险公司协商解除合同,争取按比例退款。

重复投保或错投

比如不小心买了两份一样的责任险,或者投保信息填错了(人数、行业类别等),及时发现后可以申请纠正并退保,通常损失较小。

第一步:翻合同,找“退保条款”

打开你的保险合同,重点看“合同解除”“退保处理”“现金价值”这几个章节,一切以白纸黑字为准。

第二步:联系客服,书面申请

别光打电话口头说退,一定要通过邮件或保险公司官方渠道提交《退保申请书》,写清楚原因、保单号、期望退款金额,并保留证据。

第三步:谈判+投诉双线推进

如果保险公司拖着不办或只给极少退款,先尝试协商;协商不成,向国家金融监督管理总局(原银保监会)官网或12378热线投诉,效率非常高。

去年杭州一家初创科技公司负责人张先生,花4.8万给团队买了份所谓的“全包型商业险”,结果出险一次就被拒赔,一查才发现保障范围极窄,他想退保,保险公司说只能退6000块。

张先生不服,调出当初销售录音,发现业务员承诺“随时可退、保障全面”,但合同里根本没有这些内容,他拿着录音和合同差异证据,向监管投诉。

监管部门认定存在“销售误导”,责令保险公司全额退保,张先生不仅拿回了4.8万,还顺手终止了这份“鸡肋”保险。

这个案子告诉我们:签字之前不懂要问,签了之后留证要全,维权才有底气。

《中华人民共和国保险法》第十五条:

“除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。”

《保险法》第十七条:

保险公司对免责条款负有明确说明义务,未作提示或说明的,该条款不产生效力。

《消费者权益保护法》第八条、第十九条:

消费者享有知情权,经营者应提供真实、全面的信息。

这些法条意味着:你有权退保,保险公司不能无理拒绝;但如果他们没讲清楚规则,你要退,他们就得负责。

商业保险的本质是风险转移,而不是负担堆积,买错了、买多了不可怕,可怕的是发现问题后还硬扛着不说、不敢退。

作为企业主或管理者,你要明白:

退保不是失败,而是对资源的重新配置。

关键是要做到三点:

最后提醒一句:所有签字前的五分钟,胜过退保时的十次挣扎。

下次再买商业险,不妨多问一句:“如果我不想要了,能怎么退?”

这一问,或许就能省下几万块。

大家好,我是张律师,一名从业多年的婚姻法律专家,我想和大家聊聊一个挺常见但又让人纠结的问题:出轨离婚后,到底多久能回头?是不是离了婚,就彻底没戏了?还是说,时间能治愈一切,让破镜重圆?这个问题不只关乎...

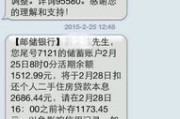

你有没有过这样的经历——前两天还在犹豫这个月工资发下来要不要先还一部分贷款,结果手机“叮”一声,一条冷冰冰的短信跳出来:“您已逾期X天,我司将依法启动催收程序,请尽快处理……” 那一刻,心跳漏了...

嘿,朋友们,作为一名从业多年的律师,我经常遇到客户在离婚后问我:“律师,我这情感低谷要持续多久啊?”说实话,这个问题没有标准答案,但它背后藏着太多心酸和困惑,我就用口语化的方式,和大家聊聊这个话题,离...

你有没有过这样的经历——正在开会、谈客户,手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已连续逾期12天,本金余额86.7万元,请尽快还款,否则将影响企业征信并启动法律程序。”...

先搞明白:去澳门,你需要什么? 很多人以为澳门就在隔壁,拿个身份证就能冲,其实不然,去澳门不是“说走就走的旅行”,而是需要合法证件+有效签注+通关许可三件套。 必备证件:港澳通行证(俗称“...

你有没有过这种经历——公司刚成立,一冲动就给员工买了一堆商业保险,结果发现保费高得吓人,保障内容又用不上;或者...

点击复制推广网址:

下载海报: