贷款逾期收到威胁短信?别慌!教你三步合法应对,守住底线不背锅

最近我接连接到好几个咨询,都是同一个问题:“律师,我信用卡/网贷逾期了没还上,这两天手机不停收短信,说什么‘再不还钱就上门抓人’‘把你照片发朋友圈曝光’‘直接起诉你坐牢’……我现在特别害怕,是不是真的...

昨晚忘了还信用卡或网贷,第二天早上一睁眼,手机接连蹦出好几条“【XX金融】您的贷款已逾期,请尽快还款”的短信?那一刻,心里咯噔一下,血压瞬间飙升——这到底算不算违约?平台怎么反应这么快?逾期一天就这么紧张兮兮?

今天咱们就来把这件事掰开揉碎讲清楚:贷款逾期后,到底几天会开始短信催收?背后的逻辑是什么?我们又该如何应对才不被“催收风暴”卷走?

很多人以为“逾期三天内没事”“宽限期能拖几天”,但现实是——很多金融机构在你还款日当天晚上12点一过,系统立马启动催收流程。

也就是说,如果你的还款日是5号,而你直到6号凌晨都没还上,最快在6号早上7点,你的手机就会收到第一条催收短信。

这不是吓唬人,而是大多数银行和正规网贷平台的标准操作流程,它们都配备了高度自动化的风控系统,一旦检测到账户未按时结清,立刻触发以下动作:

所以别抱侥幸心理,逾期一天≠没事,它已经是法律意义上的违约行为。

你可能会问:“我就晚了一天,至于吗?”

当然至于,对金融机构来说,时间就是风险。

他们有一套严格的“逾期等级划分”:

| 逾期天数 | 催收方式 |

|---|---|

| 1-3天 | 短信/APP推送提醒,语气较温和 |

| 4-7天 | 加强短信频率 + 电话提醒 |

| 8-30天 | 正式催收电话介入,可能外包给第三方 |

| 超30天 | 上报征信 + 法律程序准备 |

你看,前3天看似只是发短信,其实是给你留了个台阶下。平台也希望你能主动补救,避免进入更严重的阶段。

但如果连续几天不回应,系统就会判定你“失联可能性高”或“还款意愿低”,接下来的催收手段也会层层加码。

有人担心:“天天发短信是不是骚扰?”

这里要划重点:合法的催收必须遵守三个底线——

如果只是提醒类短信,尊敬的客户,您尾号XXXX的贷款已逾期,请尽快通过APP完成还款”,这是完全合规的操作。

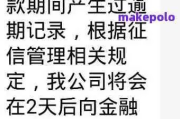

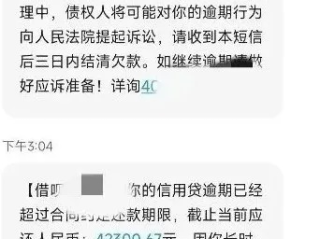

但如果你收到类似“再不还钱就上门抓人”“把你孩子学校地址公布”这种信息,那就是违法催收,可以直接录音取证并报警。

我去年代理过一个案子,当事人小李是个自由职业者,收入不稳定,他在某平台借了2万元分期贷,还款日是每月15号。

有个月他忙项目忘了还款,结果16号一大早收到五六条催收短信,还接到一个电话,语气严厉地说“已记录不良信用,影响房贷”。

小李慌了,当天就把钱还上了,但他发现,一个月后征信报告上居然显示“逾期1次”!

他来找我咨询,我们调取了平台合同和还款记录,发现几个关键点:

最终我们没能推翻征信记录,因为技术上确实构成了逾期。

但这个案子也提醒大家:哪怕只晚几个小时,也可能留下永久痕迹。

后来我们协助小李向平台申诉,说明非恶意拖欠,并附上还款凭证,最终平台出具了一份《非恶意逾期说明》,用于未来申请房贷时提交,减轻影响。

根据现行法律法规,关于逾期催收的核心依据如下:

这意味着,平台有权催收,但必须守规矩。

最后我想说:谁都有手头紧、忘事的时候,逾期并不可耻,也不等于人生崩盘。

真正决定后果轻重的,是你面对问题的态度和行动力。

✅我的建议很明确:

记住一句话:信用是一点一点积累的,但可能因为一次疏忽毁掉三年努力。

别让一条短信成为压垮情绪的最后一根稻草,更别让它变成影响你买房、买车、创业的绊脚石。

从今天起,管好每一笔账,也善待每一个失误的自己,毕竟,真正的成熟,不是永不跌倒,而是每次摔倒后都能稳稳站起来。

贷款逾期几天会开始短信催收?一觉醒来满屏还款提醒是怎么回事?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近我接连接到好几个咨询,都是同一个问题:“律师,我信用卡/网贷逾期了没还上,这两天手机不停收短信,说什么‘再不还钱就上门抓人’‘把你照片发朋友圈曝光’‘直接起诉你坐牢’……我现在特别害怕,是不是真的...

嘿,朋友们,今天咱们来聊聊一个挺现实的话题:男人离婚后多久能再结婚?可能有些人觉得,离婚了,就像甩掉一个包袱,立马就能找下家,重新开始,但现实往往没那么简单,作为一名律师,我经常遇到客户问这个问题,他...

最近很多朋友跟我聊天,都提到一个让人头疼的问题:手机突然开始频繁震动,一条接一条的“尊敬的客户,您在我行的贷款已逾期,请尽快还款,以免影响征信……”这类短信像潮水一样涌进来,有人甚至一天收到七八条,半...

大家好,我是张律师,一名从业多年的专业律师,平时处理过不少金融消费纠纷的案子,今天咱们来聊聊一个挺常见的问题:京东逾期哪里看?不少朋友在使用京东白条或京东金条时,可能会因为各种原因不小心逾期还款,这时...

最近收到不少朋友的私信,说“捷信金融又发短信了,一天三条,搞得全家人都知道我欠钱”,“不是不想还,是真的还不上了,工资刚够吃饭,房租都快交不起”……说实话,每次看到这样的留言,我心里都不太好受,今天咱...

昨晚忘了还信用卡或网贷,第二天早上一睁眼,手机接连蹦出好几条“【XX金融】您的贷款已逾期,请尽快还款”的短信?...

点击复制推广网址:

下载海报: