逾期仓库在哪里?突然被查封了如何应对?

大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个在商业中挺常见的问题:逾期仓库,你可能听说过,有些仓库因为业主或租户逾期付款,结果被债权人查封了,这不光是物流或仓储行业的事儿,很多中小企...

最近收到不少朋友的私信,说“捷信金融又发短信了,一天三条,搞得全家人都知道我欠钱”,“不是不想还,是真的还不上了,工资刚够吃饭,房租都快交不起”……说实话,每次看到这样的留言,我心里都不太好受,今天咱们不绕弯子,就来聊聊这个让很多人睡不着觉的问题——捷信贷款逾期后被疯狂催收,到底该怎么办?能不能协商停息挂账?有没有法律出路?

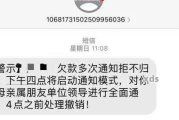

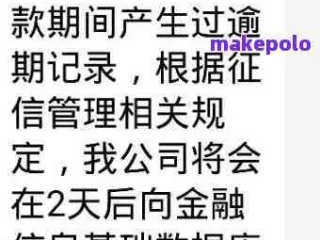

先说个扎心的事实:捷信这类消费金融公司,主打的就是“快审快放”,但一旦你逾期,催收手段也一个比一个狠。短信轰炸、电话轮番上阵、甚至还会发那种模棱两可的“法务通知”,让你以为马上就要被起诉了,其实很多短信看着吓人,已移交法务部门处理”“即将启动司法程序”……听着像法院传票,实则多数是第三方催收公司在施压,并非真正进入诉讼流程。

那问题来了:我现在确实还不上,能不能谈个“停息挂账”?把利息停了,本金慢慢还?

答案是:可以谈,但别指望对方主动给你这个机会。捷信作为持牌金融机构,理论上是有协商空间的,尤其是在你明确表现出还款意愿但暂时无力全额偿还的情况下,关键在于——你怎么谈?跟谁谈?拿什么筹码去谈?

我建议分三步走:

第一步:停止恐慌,保留证据。

所有催收短信、电话录音、联系人信息统统保存下来,尤其是那些带有威胁性、骚扰性质的内容,再不还钱就上门”“通知你单位领导”之类的,这已经涉嫌违反《民法典》关于人格权和隐私保护的规定,这些证据将来可能成为你反制不合理催收的利器。

第二步:主动联系官方客服,提出个性化还款申请。

注意!一定要打捷信官方客服电话(不是催收电话),表明你并非恶意拖欠,而是因失业、疾病、家庭变故等客观原因导致短期困难,请求协商分期或延期还款,有些情况下,他们可能会提供“债务重组”方案,比如延长还款期限、减免部分罚息等,虽然没有“停息挂账”这个法定术语,但实质就是达成新的还款协议。

第三步:如果协商无果,考虑通过法律途径寻求保护。

如果你已经被频繁骚扰、影响正常生活,或者对方以虚假理由威胁起诉,完全可以向银保监会投诉,或向法院申请人格权侵害禁令,根据《商业银行信用卡监督管理办法》第70条的精神(虽不直接适用于消费金融公司,但可作参考),对确有困难的借款人,金融机构应给予合理救助措施。

我去年代理过一个案子,当事人小李在疫情期间丢了工作,之前在捷信借了1.8万买手机和家电,后来连着六个月没还,催收电话打到他老家,父母还以为儿子犯了事,最严重的一次,催收人员用不同号码连续三天凌晨两点打电话,导致他母亲心脏病发作住院。

我们介入后,第一时间收集了全部通话记录和短信截图,向当地金融调解中心提交了调解申请,同时发函警告催收方停止骚扰行为,捷信方面同意将剩余本金分为24期 repayment,免除全部罚息,并签署书面协议不再委托第三方催收。

重点是什么?不是你认怂,而是你懂得用规则保护自己。

朋友们,欠钱不还确实不对,但一时困难不等于一辈子失信,面对捷信这类机构的逾期催收,你要记住三句话:

真正的解决之道,从来不是躲进被窝刷手机叹气,而是冷静分析现状,收集证据,主动出击,哪怕你现在一分钱都拿不出来,只要你愿意面对、愿意沟通,就有转机。

最后送大家一句话:债务可以压垮钱包,但不该压垮尊严。你不是孤军奋战,法律站在理性与善意这一边。

——我是你们身边那个不说套话的律师老张,下次见。

捷信逾期短信天天催,还不了钱怎么办?停息挂账真能救命吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的资深律师,今天咱们来聊聊一个在商业中挺常见的问题:逾期仓库,你可能听说过,有些仓库因为业主或租户逾期付款,结果被债权人查封了,这不光是物流或仓储行业的事儿,很多中小企...

你有没有过这样的经历?凌晨一点,手机突然“叮”一声—— “您名下的XX贷款账户存在逾期行为,我方已启动风险核查程序,请于24小时内联系客服说明情况。” 那一刻,心猛地一沉,手心冒汗,不是没想过...

大家好,我是李律师,一名从业多年的专业律师,经常处理婚姻家庭和城市交通政策相关的法律问题,咱们来聊聊一个挺现实的话题:离婚后多久可以拍沪牌?这个问题看似简单,但其实背后牵扯到户口、居住证、社保缴纳等一...

说实话,干了十几年法律这一行,我见过太多企业主因为一笔贷款逾期,从“合作伙伴”一夜变成“被追债对象”,电话轰炸、律师函满天飞,最让人头疼的,还是那条条冷冰冰的催收短信,你有没有接过这样的短信:“限你3...

嗨,大家好,我是李律师,从业十几年了,经常遇到朋友咨询债务问题,今天咱们就来聊聊一个挺常见的事儿:荷包逾期了,到底该去哪里查记录?万一突然收到催收电话,又该怎么应对?别急,我这就用大白话,一步步给你拆...

最近收到不少朋友的私信,说“捷信金融又发短信了,一天三条,搞得全家人都知道我欠钱”,“不是不想还,是真的还不上...

点击复制推广网址:

下载海报: