逾期记录哪里可以查到?教你轻松查询和修复信用

嗨,大家好!作为一名资深律师,我经常接到客户咨询关于逾期记录的问题,很多人因为疏忽或意外,导致信用卡、贷款或其他债务逾期,结果信用受损,影响生活方方面面,我就用口语化的方式,和大家聊聊“逾期哪里可以查...

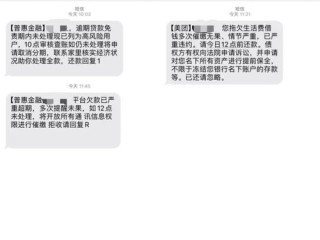

最近有个朋友半夜给我发消息,语气都快哭了:“哥,我信用卡逾期一个月,现在手机炸了,天天收到‘最后通牒’、‘法警上门’、‘账户冻结’这种短信,连我爸妈都收到了‘您儿子已被列为失信人员’的提醒……这不是吓人吗?我是不是要坐牢了?”

我一看他转来的截图,差点笑出声——不是因为事小,而是这些短信编得比电视剧还离谱,什么“法院执行局已立案,请于24小时内还款,否则将启动强制措施”,还有“您的亲朋好友已收到信用警示函”,甚至配个假公章截图,搞得跟真的一样,但仔细一扒,漏洞百出。

今天咱就来聊聊这个事儿:贷款逾期后,那些让你心惊肉跳的“恶搞式”催收短信,到底哪些是唬人的?哪些是真的风险?咱们普通人该怎么应对才不吃亏?

首先得明白一点:正规金融机构或合法委托的第三方催收机构,绝对不能用侮辱、威胁、骚扰、泄露隐私等方式催收,可现实中,不少外包催收公司为了业绩,打起了“心理战”。

这些话术听着吓人,但全是违规操作,法律上哪有“因民事债务被抓”的说法?除非你涉嫌诈骗,否则最多是被列入失信被执行人名单(也就是“老赖”),但也得经过法院判决+强制执行程序,哪能一条短信就给你定罪?

看到这类信息,第一反应不是慌,而是截图保存证据——这可能是日后维权的关键。

虽然很多短信是虚张声势,但逾期本身确实有真实后果,咱们得分清轻重缓急:

不怕“吓唬”,怕的是“装睡”,很多人就是因为一开始不敢面对,结果小问题拖成大麻烦。

核实信息真伪

看短信来源是不是官方号码?有没有错别字?是否要求点击不明链接?银行不会通过短信发“紧急链接”让你还款,更不会索要验证码。

主动联系机构协商

如果确实还不上,别等对方催,自己打客服电话,说明困难,申请延期、分期或个性化还款方案,现在很多银行都有“困难客户帮扶通道”,比你躲着强一百倍。

保留证据,必要时投诉或报警

对于频繁骚扰、冒充公检法、群发亲友的催收行为,可以直接向银保监会、互联网金融协会投诉,严重者可报警处理,你的隐私权和人格尊严受法律保护。

张先生因疫情失业,信用卡逾期8个月未还,某天突然发现,全家人、同事甚至前女友都收到了一条彩信:“张先生因恶意透支已被公安机关立案,请勿与其发生经济往来。” 配图是伪造的“立案通知书”。

张先生气愤之下报案,警方调查发现是一家外包催收公司所为,最终该公司被市场监管部门罚款12万元,相关责任人被治安拘留,法院也判决其赔偿张先生精神损害抚慰金5000元。

这个案子告诉我们:催收可以“催”,但不能“越界”,一旦侵犯公民合法权益,就要付出代价。

朋友们,贷款逾期不可怕,可怕的是被恐惧蒙蔽了判断力,那些满天飞的“末日短信”,大多是情绪勒索的伎俩,你要做的不是崩溃,而是清醒——

✅ 分清真假信息,守住底线;

✅ 主动沟通协商,争取转机;

✅ 遇到越界催收,果断反击维权。

你欠的是钱,不是尊严,法律从不支持“以暴制债”,也永远站在理性与规则这一边。

面对压力,最好的武器不是逃避,而是 knowledge(知识) + action(行动)。

下次再收到“法警上门”的短信?别急,先拍张照,—该投诉投诉,该协商协商,该生活生活,你的人生,不该被一条垃圾短信绑架。

贷款逾期被花式催收短信轰炸?别慌,先搞清这3件事!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!作为一名资深律师,我经常接到客户咨询关于逾期记录的问题,很多人因为疏忽或意外,导致信用卡、贷款或其他债务逾期,结果信用受损,影响生活方方面面,我就用口语化的方式,和大家聊聊“逾期哪里可以查...

刷信用卡明明没超限,也没逾期,结果某天突然收到银行短信——“您的信用额度已调整”?点进去一看,直接砍掉一半!心里一咯噔:我啥都没干,凭啥动我额度? 其实啊,这背后藏着一个银行内部常提、但很少明说的潜...

大家好,我是你们的专业律师朋友,今天我们来聊聊一个很多人关心的话题:结婚后多久可以提离婚诉讼?这个问题看似简单,但其实背后藏着不少法律细节和情感考量,别担心,我会用大白话,帮你理清思路,让你在面对婚姻...

你有没有遇到过这种情况:公司拖欠工资、克扣社保、强迫加班还不给加班费,甚至有人身威胁或职场霸凌?想举报吧,又怕“撕破脸”、丢工作、被穿小鞋;不举报吧,心里憋屈,觉得不公平,很多人不是不想维权,而是不知...

大家好,我是张律师,今天咱们来聊聊一个在外籍朋友中挺常见但又容易被忽视的问题——签证逾期,你可能会想,“签证过期了?不就是补办一下吗?”但事实是,签证逾期可不是小事,它可能带来罚款、遣返,甚至影响你未...

最近有个朋友半夜给我发消息,语气都快哭了:“哥,我信用卡逾期一个月,现在手机炸了,天天收到‘最后通牒’、‘法警...

点击复制推广网址:

下载海报: