不小心弄成轻伤了?别急,流程咱得这么走!

生活中,难免磕磕碰碰,可能因为一点小摩擦、小意外,导致自己或者他人受伤,如果伤情被鉴定为“轻伤”,那这事儿就不是简单道个歉、赔点医药费就能轻易了结的了,它可能涉及到法律程序,很多朋友一听到“轻伤”、“...

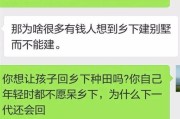

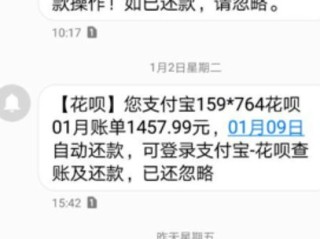

你有没有这样的经历?手机突然“叮咚”一声,低头一看,一条来自某金融平台的短信:“您已连续两期未还款,信用记录将受影响,请立即处理!”紧接着第二条、第三条……语气越来越重,甚至带上“法务介入”“上门核实”等字眼,那一刻,心跳加速,手心冒汗——完了,这次真拖不起了。

但我想告诉你:别急着恐慌,也别默默忍受,更别一咬牙随便找个网贷填坑。逾期不可怕,可怕的是在情绪混乱中做出错误决定,我就以一个从业十几年的律师视角,带你冷静拆解机车贷款逾期背后的真相,教你在压力下依然掌握主动权。

很多人一看到“逾期”两个字就慌了,其实第一步不是还钱,而是核实信息真实性,我见过太多案例,有人收到假冒催收短信,结果慌乱中转错账;也有人其实只差几百块没还,却被说成“即将起诉”。

当你收到类似短信时,先做三件事:

记住一句话:真正的债权人不会用威胁性语言逼你还钱,合法催收是有边界的。

很多人选择沉默,觉得“我没钱,说了也没用”,可你知道吗?大多数金融机构最怕的不是你还不起,而是你彻底失联。

一旦你开始逃避,系统就会自动升级催收等级,从客服电话到第三方外包公司,再到所谓的“法务通知”,层层加码,但如果你能主动联系官方客服,说明情况,并提出合理的延期或分期方案,反而可能获得喘息机会。

举个真实例子:我有个客户小林,骑摩托车跑外卖,因为摔伤住院两个月没收入,车贷连着三期没还,他一开始不敢接电话,后来实在扛不住,硬着头皮打了客服,没想到对方听完病情证明后,不仅同意缓缴三个月,还减免了部分滞纳金。

关键在哪?态度诚恳 + 证据充分 + 提出可行方案。

你可以这样说:“我现在确实遇到困难,但我不是想赖账,能不能申请展期6个月?或者重新分期?我可以提供工资流水/医院证明。”

只要你表现出还款意愿和能力恢复的可能性,很多机构愿意谈。

现在市面上有很多“助贷机构”或“代偿服务”,打着“帮你解决逾期”的旗号,实则收取高额手续费,甚至诱导你借新还旧,陷入更深的债务陷阱。

更要警惕的是暴力催收行为:

这些都涉嫌违法!

根据我国法律规定,催收必须基于事实、尊重人格尊严,不得骚扰无关人员,不得虚假陈述法律后果,一旦越界,你完全可以录音取证,向银保监会、互联网金融协会投诉,甚至提起侵权诉讼。

2023年,浙江杭州一位张先生因电动车贷款逾期45天,收到某融资公司外包催收团队的短信:“再不还款,明天上午9点带人上门查封车辆,并通报村委会公示你的失信名单。”

张先生吓得整晚睡不着,第二天却发现根本没人来,他意识到这是恐吓,于是保存短信记录,向当地人民银行投诉,并委托律师起诉该催收公司侵犯名誉权。

法院审理认为:催收方无权擅自宣称“上门查封”,且“公示村委会”属于虚构执法程序,构成对公民心理的不当压迫,判决赔偿精神损失费3000元,并公开道歉。

这个案子告诉我们:法律保护每一个诚实但暂时困难的人,而不是任由资本肆意恐吓。

这些不是纸面条文,而是你可以实实在在拿出来的“盾牌”。

最后我想说:每个人都会遇到难处,一次贷款逾期不代表你是“老赖”,也不意味着人生崩盘,真正决定结局的,是你面对问题的态度。

作为律师,我见过太多人因为一时羞耻而逃避,最终被拖进征信黑名单;也见过有人坦然面对,在困境中重建财务秩序,几年后反而信用评分更高。

请记住这三点:

✅ 收到逾期短信先冷静,核实信息真伪;

✅ 主动沟通比沉默更有力,协商空间永远存在;

✅ 遇到违法催收,果断取证维权,你不是孤军奋战。

真正的强者,不是从不跌倒,而是每次摔倒后,都能体面地站起来。

你的信用可以修复,生活也能重启——前提是,别让恐惧替你做决定。

(本文为原创内容,版权归作者所有,转载请注明出处)

贷款逾期被催收短信轰炸?别慌,3招教你稳住局面反客为主!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 生活中,难免磕磕碰碰,可能因为一点小摩擦、小意外,导致自己或者他人受伤,如果伤情被鉴定为“轻伤”,那这事儿就不是简单道个歉、赔点医药费就能轻易了结的了,它可能涉及到法律程序,很多朋友一听到“轻伤”、“...

大家好,我是李律师,作为一名从业多年的婚姻法律专家,我经常遇到客户问这类问题,离婚不是终点,而是一个新的起点,很多人好奇,离婚后到底要多久才能彻底走出阴影,开始新的感情生活?又或者,当旧情复燃,想回头...

你有没有在深夜刷手机时,突然收到一条短信:“您名下的贷款已严重逾期,请立即还款,否则将移交司法机关处理!”那一刻,心跳是不是瞬间加速?手心冒汗?脑子里闪过无数个问号——这到底是真是假?是不是诈骗?还是...

离婚这事儿,说起来就让人心里堵得慌,感情散了,后续的烂摊子还得一件件收拾,房产和户口转移问题,绝对是很多朋友的头疼事,你可能会问:“离婚后,房产转户口到底要多久?会不会拖个没完没了?”别急,作为从业多...

咱们老百姓常说“君子动口不动手”,这话真是金玉良言,为啥这么说呢?因为一旦动了手,造成了伤害,法律可就该找上门了,很多人可能觉得,不就是打了一架,破点皮流点血,赔点医药费不就完了?哎,您还真别这么想,...

你有没有这样的经历?手机突然“叮咚”一声,低头一看,一条来自某金融平台的短信:“您已连续两期未还款,信用记录将...

点击复制推广网址:

下载海报: