驾驶证逾期了怎么办?去哪里更换?突然被查别慌!

大家好,我是张律师,今天咱们来聊聊一个生活中挺常见的事儿——驾驶证逾期未更换,你可能平时忙工作、忙家庭,压根没注意驾驶证上的有效期,直到某天开车被交警拦下,才猛然发现:“哎呀,我的证过期了!”那种瞬间...

你有没有过这种经历?

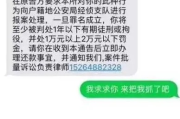

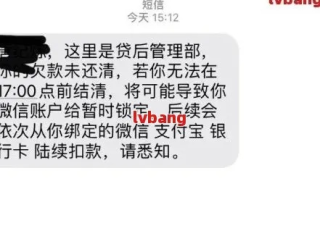

晚上正刷着手机,突然“叮”一声——一条短信跳出来:“尊敬的客户,您在我行申请的贷款已形成逾期,请尽快还款以避免影响征信。”

那一刻,心跳漏了一拍。

不是没想过还,是真的一时周转不过来;不是故意拖欠,而是最近太难了,可现在,它来了,冷冰冰地躺在屏幕上,像一张无声的催命符。

但我想告诉你:逾期不可怕,可怕的是你什么都不做。

我不讲大道理,也不甩法律术语给你听,作为一个处理过上千起借贷纠纷的律师,我只想用最接地气的方式,带你走出这个坑,你现在看到的每一个字,都是我在法庭上、在调解室里、在当事人哭红的眼睛里,一点点总结出来的实战经验。

很多人一看到“逾期”两个字就慌了,以为马上要被起诉、坐牢、上黑名单,其实不然。

逾期,说白了就是你没在约定时间还钱,银行或平台会先给你发短信提醒,接着可能打电话催收,这属于正常的风控流程,不等于立即进入司法程序。

但你要明白一点:从逾期第一天起,你的信用记录就已经开始受损了。

逾期时间越长,后果越严重:

时间是你最大的敌人,也是你唯一的盟友——只要你立刻行动。

很多人选择逃避,电话不接,短信不回,错!大错特错!

正确的做法是:第一时间打客服电话,说明情况,表达还款意愿。

比如你可以说:“您好,我确实遇到了临时困难,工资延迟发放/家里人生病,但我一直在想办法筹钱,能不能申请延期几天?或者分几期还?”

很多平台都有“债务重组”“个性化分期”政策,尤其是持牌金融机构(如银行、正规消费金融公司),只要你态度诚恳,有合理理由,60%以上的案例都能谈成缓和方案。

记住一句话:能谈下来的,从来都不是“有钱不还”的人,而是“暂时困难但愿意沟通”的人。

如果你有多笔贷款同时逾期,别平均用力。

建议按这个顺序处理:

有些第三方催收公司为了业绩,会采取威胁、恐吓、群发信息给亲友等方式施压,这些行为违法!

你要做的:

法律保护的是守规矩的人,而不是沉默的羔羊。

去年夏天,有个外卖骑手找到我,他借了五家平台的钱,总共不到四万,结果一场车祸让他躺了两个月,全部逾期。

催收电话打到他丈母娘那儿,老婆差点跟他离婚,他自己也崩溃了,一度想轻生。

但他做了三件事救了自己:

三家平台同意减免部分利息,两家给了6个月宽限期,两年后,他不仅还清了债务,还在社区开了个小餐馆。

他对我说:“张律师,最难的时候不是没钱,是没人相信我会还。”

而我要说:当你愿意面对问题时,问题就已经解决了一半。

根据我国现行法律法规:

法律从来不逼人跳楼,它永远留有一扇门,给愿意努力的人。

朋友,看到这里,我想你是真的想解决问题的人。

逾期不是终点,也不是耻辱,它是生活给你的一记耳光,提醒你节奏乱了,需要调整。

但请记住:

真正的成熟,不是从不跌倒,而是每次跌倒后,都有勇气爬起来整理鞋带继续走。

如果你现在正被债务压得喘不过气,请务必做到三点:

我不是劝你轻易借钱,而是希望你在陷入困境时,知道如何体面地走出来。

这一关,你能过。

过了这一关,你会比从前更稳、更强。

我是张律,一个总在深夜回复当事人消息的律师。

愿你今晚睡个好觉,明天醒来,开始重建自己的信用人生。

大家好,我是张律师,今天咱们来聊聊一个生活中挺常见的事儿——驾驶证逾期未更换,你可能平时忙工作、忙家庭,压根没注意驾驶证上的有效期,直到某天开车被交警拦下,才猛然发现:“哎呀,我的证过期了!”那种瞬间...

你有没有遇到过这种情况——一时心软,把房子过户给亲戚;朋友借钱不还,干脆说“这钱就当送你了”;或者逢年过节给孩子一大笔压岁钱,结果后来关系闹僵,心里开始打鼓:“这东西送出去了,还能拿回来吗?”...

生活中,谁也不想遇到冲突,更不想受伤,可真要是倒霉,遇上了,被人打伤了,还够上了“轻伤”,那咱们可不能就这么算了,这“轻伤”可不是说伤得轻描淡写,在法律上,它可是一个挺关键的坎儿,意味着对方可能不仅仅...

嘿,大家好!我是张律师,今天咱们来聊聊一个很多人可能遇到却不太清楚怎么处理的问题:贷款逾期了,到底该去哪里查询记录?万一不小心逾期了,又该怎么补救?别担心,我会用通俗易懂的方式,结合我的专业经验,帮你...

你有没有这样的经历?半夜手机“叮”一声,一条短信跳出来:“您已严重逾期,我司将依法向法院提起诉讼,请立即还款,避免承担法律责任。”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“完了,要坐牢了?”“会不会...

你有没有过这种经历? 晚上正刷着手机,突然“叮”一声——一条短信跳出来:“尊敬的客户,您在我行申请的贷款已形...

点击复制推广网址:

下载海报: