试用期不交社保怎么办?公司不给交社保怎么办?

大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见但容易被忽视的问题:试用期不交社保怎么办?很多刚入职的朋友,尤其是年轻人,可能会遇到这种情况——公司说“试用期不给你交社保,等转正再...

最近不少朋友私信我:“张律师,我前几天忘了还房贷,今天手机突然弹出一条‘已上报征信’的短信,吓得我一晚上没睡好……这可怎么办?会不会被起诉啊?”

我能理解这种心情,现代人生活节奏快,工作压力大,偶尔忘还一笔账单确实难免,但问题来了——一旦贷款逾期,特别是收到了带有“将采取法律手段”字眼的催收短信,很多人第一反应就是恐慌、自责,甚至病急乱投医去点链接、加客服、转账还款,结果反而掉进二次诈骗的坑里。

今天我就用最接地气的方式,给你讲清楚:收到逾期催收短信后,到底该怎么做?哪些是合法提醒,哪些是恐吓话术?又该如何保护自己的权益,避免小事变大事?

首先划重点:不是所有催收短信都代表你马上要坐牢或被起诉。

现在很多贷款平台(尤其是网贷)为了催你还钱,会使用“系统自动发送”的标准化话术,

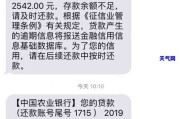

“您已严重逾期,即将上报央行征信!”

“法院已受理案件,24小时内不处理将强制执行!”

“请立即点击链接补缴欠款,否则影响子女上学!” 听着吓人,但仔细推敲就会发现漏洞百出。

举个例子,“法院已受理案件”这种说法必须经过正式立案程序,不可能通过一条短信就完成,而且法院从不会通过短信通知开庭或执行,一定是寄送纸质《传票》或电话联系。

所以第一步,保持冷静,别点任何陌生链接,更不要轻易提供身份证、银行卡信息。

我建议你按以下三个步骤来应对:

打开你的贷款APP或银行官方渠道,登录账户查看还款状态,有时候可能是系统延迟、自动扣款失败,或者你记错了还款日。

如果是小额短期逾期(比如1-3天),很多银行和正规金融机构都有“宽限期”,并不会立刻上报征信,也不会产生罚息。

看短信来源号码,如果是95开头的短号(如95188、95588),大概率是银行或持牌机构;但如果是一串手机号(比如170、171开头),或者是境外号码,那极有可能是第三方催收公司,甚至是诈骗团伙冒充的。

记住一点:只有贷款机构本体或其授权委托的合规催收方才有权合法催收。

根据逾期时间长短,后果不同:

如果你确实无力一次性还清,可以主动联系贷款机构申请延期还款、分期协商或债务重组,正规机构大多愿意谈,毕竟他们也不想走到诉讼那一步。

去年年底,客户小李给我打电话,说他收到一条短信:“因您信用卡逾期98天,已被公安立案侦查,请于今日18点前还款,否则追究刑事责任。”

小李当时正准备给孩子交学费,看到“公安立案”几个字直接腿软,差点就用微信扫了短信里的二维码转账两万块。

幸好他多留了个心眼,先打给了银行官方客服,结果被告知:他的卡只逾期了8天,根本没到上报征信的程度,更别说立案了。

后来我们查了号码归属地,发现是广西一个虚拟运营商号段,属于典型的仿冒催收短信,我们随即向工信部举报,并协助他做了反诈登记。

这个案子让我特别感慨:情绪一上来,理性就容易下线,而骗子,专挑你慌的时候下手。

《民法典》第六百七十六条

借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《个人信息保护法》第十条

任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或公开他人个人信息。

《互联网金融逾期债务催收自律公约》第十三条

催收人员不得使用恐吓、威胁、侮辱性语言,不得向无关第三人透露债务人信息,不得发送虚假或误导性信息。

这意味着:哪怕你真的逾期了,对方也不能用“坐牢”“通缉”这类话术吓唬你,更不能骚扰你家人同事。

最后我想说一句掏心窝子的话:谁都有手头紧的时候,逾期不可耻,逃避才危险。

真正可怕的不是那条短信,而是你在慌乱中做出错误决定——点了钓鱼链接、泄露了隐私、被诱导借新还旧,最后陷入更深的债务泥潭。

我的建议很实在:

👉 收到催收短信,先别慌,查账户、辨真伪;

👉 确认逾期后,主动沟通,争取协商空间;

👉 遇到威胁恐吓,保留证据,该投诉就投诉;

👉 实在困难,也可以寻求专业法律帮助,别一个人硬扛。

法律从不惩罚诚实的人,只要你愿意面对,总有办法把路走正。

你不是孤军奋战,理性是你最强的盾牌。

——张律 · 写于深夜办公室的一盏灯下

贷款逾期收到催收短信了怎么办?慌了别乱点,律师教你三步稳住局面,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的专业律师,我想和大家聊聊一个很常见但容易被忽视的问题:试用期不交社保怎么办?很多刚入职的朋友,尤其是年轻人,可能会遇到这种情况——公司说“试用期不给你交社保,等转正再...

你有没有过这样的经历——某天手机突然收到一条“尊敬的客户,您在我司的贷款已逾期,请尽快还款”的短信,紧接着,同一个号码又发来一条:“逾期将上报征信,并通知您所在单位”,更离谱的是,没过多久,你同事悄悄...

生活中,磕磕碰碰在所难免,有时候一不小心,鼻子就成了“受害者”,比如打球被撞了一下,或者更糟,遇到些口角冲突,鼻子挨了一下,这时候,除了疼,大家心里肯定还犯嘀咕:“我这鼻子伤得到底啥程度啊?算轻伤还是...

大家好,我是李律师,从业多年,处理过不少借贷纠纷案件,咱们来聊聊一个很现实的问题:如果你是“黑户”或者有逾期记录,该怎么借钱?很多人因为各种原因,比如失业、突发疾病,导致信用卡逾期,信用记录变差,成了...

你有没有在深夜突然收到一条短信,内容写着:“您在我行的贷款已严重逾期,请立即还款,否则将上报征信并采取法律手段!”短短几十个字,瞬间让你心跳加速,手心冒汗? 别急,先深呼吸,这类短信我们几乎每天都会...

最近不少朋友私信我:“张律师,我前几天忘了还房贷,今天手机突然弹出一条‘已上报征信’的短信,吓得我一晚上没睡好...

点击复制推广网址:

下载海报: