遭遇中度脑震荡(轻伤)赔偿问题咋解决?钱从哪儿来?

大伙儿好,我是你们的朋友,一名处理过不少纠纷的律师,今儿个咱不聊那些高深的法条,就说说接地气的:万一因为点儿啥事儿,比如被人打了、出了交通事故,或者在工作中受了伤,诊断是“中度脑震荡”,医生也说是“轻...

某天突然想起自己那笔银行贷款好像已经逾期好几天了,但手机从头到尾风平浪静——没有电话、没有短信、甚至连个App推送都没有?你心里一松:“哎哟,银行没发现?那我再拖几天也没事吧?”

先打住!作为一名处理过上百起金融纠纷案件的律师,我得负责任地告诉你:没有收到催收通知,不等于“安全期”;反而可能是风险升级的前兆。

很多人误以为,只要银行没联系我,就等于“暂时没事”,但现实恰恰相反——银行不是不知道你逾期了,而是可能正在走另一条更隐蔽、也更严肃的流程。

我们先来拆解一下银行的“催收逻辑”。

通常情况下,贷款逾期后,银行会分阶段采取行动:

但问题来了——如果你连第一阶段的短信都没收到,说明什么?

可能性一:你的联系方式失效了。

你当初办贷款时留的是A手机号,后来换了B号,但没去银行更新信息,这种情况下,银行系统根本发不出短信,但这不影响逾期记录的生成,也不免除你的还款责任。

可能性二:银行在“蓄力”,准备走司法程序。

有些银行对小额逾期采用“集中处理”策略,不逐一短信提醒,而是等逾期满一定周期(比如90天)后,直接打包起诉,这类操作常见于消费贷、信用贷产品,尤其是通过线上渠道发放的贷款。

可能性三:技术故障或系统延迟。

虽然少见,但也不能排除银行系统出错、短信通道堵塞等情况,但这不代表债务消失,更不能成为你拖延还款的理由。

说到这里,很多人会问:“那既然我没收到通知,是不是可以主张‘未尽告知义务’,从而免责?”

很遗憾,答案是不行。

根据我国《民法典》相关规定,借款人与银行之间的借贷合同一旦成立,按时还款就是你的法定义务,是否收到催收信息,并不改变你违约的事实,就像你租房没交房租,房东没打电话提醒你,难道房租就不用补了吗?

更关键的是,银行上报征信是按实际逾期天数来的,而不是“通知之后才算”,也就是说,哪怕你一天都没接到短信,只要逾期超30天,征信报告上就会清清楚楚地写着“M3”(即逾期3个月),直接影响你未来五年内的房贷、车贷、信用卡申请。

我曾经代理过一个案子,当事人小李在某互联网银行平台借了8万元装修贷,分期36期,有次他换了手机号,忘了去银行App更新信息,结果因为资金周转问题,连续三个月没还款。

他一直没收到任何短信或电话,心想:“是不是系统漏了?等手头宽裕点再说。”直到半年后他想去申请房贷,才发现征信显示“连续逾期90天以上”,且已被银行起诉,法院判决强制执行。

他跑来找我申诉:“我没收到通知啊!银行是不是违规了?”

我们调取了银行后台记录,发现他们确实发送了短信,但因号码失效未能送达,法院最终认定:借款人负有保持联系方式有效的义务,信息未更新导致通知未达,责任在借款人自身。

这个案子最后以调解结案,但小李不仅还清本息,还支付了诉讼费和滞纳金,总共多掏了两万多元,更惨的是,征信污点要五年才能消除。

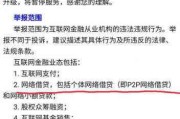

《中华人民共和国民法典》第五百零九条

当事人应当按照约定全面履行自己的义务,借款人应依约按时足额偿还贷款本息。

《民法典》第五百七十七条

当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、赔偿损失等违约责任。

《个人信用信息基础数据库管理暂行办法》第六条

商业银行应当准确、完整、及时地向人民银行征信系统报送客户信贷信息,包括逾期记录。

《商业银行信用卡监督管理办法》(适用于类信用卡贷款)第三十八条

发卡银行应建立催收制度,但催收未成功不影响债务存在及法律责任。

朋友们,千万别把“没收到催收短信”当成一种侥幸,而要把它看作一次危险的警示信号。

银行不是慈善机构,不会因为“忘了通知你”就放过你,相反,越是安静,越可能是在默默积累证据,准备下一步法律动作。

我的建议很简单:

✅定期自查还款日:不要依赖银行提醒,自己设置日历提醒或自动扣款。

✅确保联系方式有效:换手机号、搬家后,第一时间去银行更新信息。

✅逾期后主动联系:哪怕只晚了一天,也赶紧打客服电话说明情况,争取协商空间。

✅查征信要勤快:每年至少查一次个人征信报告,关注是否有异常记录。

真正的安全感,从来不是来自“没消息”,而是来自“我心中有数”。

贷款这件事,不怕一时困难,怕的是装睡不醒,别等到法院传票寄到家门口,才后悔当初为什么没多看一眼账单。

你欠的不是银行,是你对自己的承诺。

贷款逾期了却没收到催收短信?别高兴太早,这可能藏着更大的坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大伙儿好,我是你们的朋友,一名处理过不少纠纷的律师,今儿个咱不聊那些高深的法条,就说说接地气的:万一因为点儿啥事儿,比如被人打了、出了交通事故,或者在工作中受了伤,诊断是“中度脑震荡”,医生也说是“轻...

最近不少朋友私信我,说收到了一条来自“新网银行”的短信,内容赫然写着:“您在我行的贷款已逾期,请尽快还款,以免影响征信。”可问题是——他们压根儿没在新网银行办过任何贷款! 一时间人心惶惶:我什么时候...

大家好,我是李律师,一名在杭州执业多年的资深律师,今天咱们来聊聊一个挺热门的话题:杭州哪里买逾期仓库?可能很多人一听“逾期仓库”就觉得有点陌生,其实它说白了就是那些因为债务问题被法院或银行拿出来拍卖的...

大伙儿都知道,喝酒不开车,开车不喝酒,这是底线,可偏偏有人就是不当回事儿,不仅喝了酒,甚至喝到醉醺醺的,更要命的是,手里还没有合法的驾驶证,就敢把方向盘,结果呢?撞了人,虽然对方只是受了点轻伤,但这事...

“张律师,我借了雅拓邦一笔贷款,因为临时周转不开迟了几天还款,结果手机快炸了——催收短信一条接一条,说什么‘已上报征信’‘将采取法律手段’,搞得我晚上都睡不着,我到底该怎么办?是不是真要被起诉了?”...

某天突然想起自己那笔银行贷款好像已经逾期好几天了,但手机从头到尾风平浪静——没有电话、没有短信、甚至连个App...

点击复制推广网址:

下载海报: