轻伤重伤到底咋鉴定?结果不服怎么办?

好嘞,各位朋友,我是你们的老朋友王律师,今天咱们来聊个特实际的话题,就是咱们万一不小心,因为打架啊、或者出点意外受伤了,这伤到底算轻伤还是重伤?这可不是咱们自己说了算,也不是医生随便看看就行,这里面可...

最近接到好几个朋友的咨询,语气里都带着一丝庆幸又夹着不安:“律师,我贷款逾期了,本来急得睡不着,结果突然收到一条短信说‘您的延期申请已通过’,这下是不是就没事了?”

听着挺暖心,对吧?银行发来一条简短的短信,几个字就把你从悬崖边拉回来——“申请已通过”,但我要告诉你:别急着松一口气,这条看似温柔的短信背后,可能藏着你看不见的法律细节和潜在风险。

咱们今天就来掰扯清楚:贷款逾期后申请延期成功,收到短信通知,到底意味着什么?是真解脱,还是缓兵之计?

很多人看到“申请已通过”这几个字,第一反应是:太好了,不用上征信了,也不会被催收了!可现实往往没那么理想。

首先你要明白,银行或贷款平台发来的短信,大多数只是程序性通知,它说明你的延期请求已被系统受理,并按流程批准,但它不是法律文书,也不代表所有违约责任自动解除。

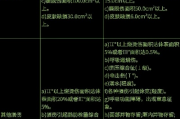

举个例子:你原本6月5日该还3000元,拖到6月20日才申请延期,平台同意你延到7月5日再还,短信确实发了,但在这期间产生的逾期记录、罚息、违约金,并不会因为延期而一笔勾销,有些机构甚至会在内部系统继续标记“历史逾期”,影响你后续的信贷评估。

短信能让你暂时喘口气,但不能当“免罪金牌”用。

真正决定你权益的,不是那条几十个字的短信,而是延期协议的具体条款。

有没有签电子协议?延期期间是否计息?是否会继续上报征信?这些必须白纸黑字写清楚,如果只靠一条短信,一旦日后发生纠纷,你说“银行同意我延期了”,对方却说“只是临时宽限,不影响原有责任”,你拿什么证明?

我建议大家收到这类短信后,立刻登录APP或联系客服,要求提供书面延期确认函或在合同系统中查看变更记录,如果平台拒绝提供,那你就要高度警惕了——这可能只是一个“安抚式通知”,不具备法律效力。

更值得警惕的是,有些非持牌金融机构会利用借款人焦虑心理,主动推送“快速延期通道”,让你点个同意就完事,表面看帮你缓解压力,实则可能:

更有甚者,打着“延期不计罚息”的旗号,背地里通过第三方催收施压,形成“软暴力”。

任何涉及债务变更的行为,都必须建立在知情、自愿、书面确认的基础上,别让一条温情脉脉的短信,成了你掉进更深债务坑的开始。

张先生因公司裁员导致房贷断供两个月,心急如焚时收到银行短信:“您申请的3个月还款宽限期已获批,请安心等待。”他以为危机解除,就没再跟进。

半年后想申请车贷,却被拒贷,查征信发现,那两个月仍显示“逾期90天以上”,他找银行理论,对方回应:“宽限期仅暂停催收,不影响征信报送,且您未签署正式延期协议。”

最终法院认定:短信内容模糊,不足以构成合同变更,银行虽履行了通知义务,但未明确告知后果,存在一定瑕疵;但张先生作为成年人,也应主动核实条款,双方各担部分责任。

这个案子告诉我们:信任不能代替证据,温情不能替代法律。

根据《中华人民共和国民法典》第五百四十三条规定:

“当事人协商一致,可以变更合同。”

《民法典》第四百六十九条明确:

“当事人订立合同,可以采用书面形式、口头形式或者其他形式,但法律、行政法规规定采用书面形式的,应当采用书面形式。”

《个人贷款管理暂行办法》(银监会令〔2010〕第2号)第三十条规定:

“贷款人应与借款人协商一致后,方可对还款计划进行调整,并应签订书面补充协议。”

这意味着,单纯的短信通知,无法单独构成合同变更的合法依据,必须有配套的书面确认或可追溯的电子协议。

收到“贷款逾期申请延期成功”的短信,确实是好事,说明金融机构愿意给你一次机会,但这不是终点,而是另一个起点。

我的建议很明确:

真正的安全感,从来不是来自一条冷冰冰的系统短信,而是你对自己权利清清楚楚的掌握。

逾期不可怕,怕的是你以为“没事了”,其实风险才刚刚开始。

每一次债务协商,都是你和金融机构之间的法律对话。

说得清楚,留得下证,才能走得安稳。

好嘞,各位朋友,我是你们的老朋友王律师,今天咱们来聊个特实际的话题,就是咱们万一不小心,因为打架啊、或者出点意外受伤了,这伤到底算轻伤还是重伤?这可不是咱们自己说了算,也不是医生随便看看就行,这里面可...

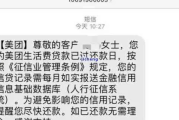

你有没有遇到过这种情况——手机突然弹出一条“尊敬的张先生,您在XX平台的贷款已逾期,请尽快还款”的短信,可你明明姓李,也从没借过这笔款?那一刻,心跳加速、额头冒汗,脑子里瞬间闪过无数个念头:“是不是身...

“尊敬的用户您好,您在美图秀秀平台申请的贷款已逾期,请尽快还款,否则将影响您的征信记录。” 乍一看,挺吓人——我什么时候在美图秀秀借过钱?怎么突然就逾期了?还发短信威胁我上征信? 先别急着焦虑,作...

咱们得明白一个核心问题:“轻伤”不是你说了算,也不是我说了算,而是有严格的法律医学标准的。 咱们平时说的“哎呀,我被打得好疼,肯定是轻伤了”,那不算数,法律上的“轻伤”、“重伤”,是由专门的司法鉴定机...

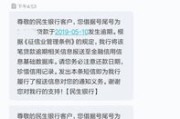

还款日明明记得,结果因为工作太忙、手机没电,或者转账延迟,导致贷款晚了两天才还上,结果第二天一睁眼,手机“叮”地一声——银行短信来了:“您已发生逾期,请尽快处理”,那一刻,心跳是不是瞬间加速?征信会不...

最近接到好几个朋友的咨询,语气里都带着一丝庆幸又夹着不安:“律师,我贷款逾期了,本来急得睡不着,结果突然收到一...

点击复制推广网址:

下载海报: