被网贷起诉的都是谁?真遇上了该咋办?

咱们先琢磨琢磨,那些被网贷平台告到法院的,一般都是啥情况呢?是不是只要逾期了就肯定会被起诉?那倒也不是,毕竟起诉也是有成本的,网贷平台也得掂量掂量。 欠款金额相对较大的,更容易被“盯上”。 你想啊,...

你有没有过这样的经历?年底报税时,打开个税APP一看,系统提示“预计可退税5000元”,心里一喜,结果到账发现只有2800?或者明明一年工资没少交税,怎么反倒要补税?更离谱的是,身边有人退了几万,自己却一分没退,还倒贴钱……

别急,今天咱们就来掰开揉碎地聊聊:退税到底怎么算?这不是简单的加减法,而是涉及收入、扣除项、税率档位甚至时间差的综合运算,作为执业多年的税务律师,我见过太多人因为不懂“算法逻辑”,白白错失该退的钱,甚至稀里糊涂多缴税,所以这篇,咱不整虚的,直接上干货。

先说清楚一个核心概念——退税不是发奖金,而是“多退少补”。

你在单位每月预扣的个税,是按累计收入估算的;而年度汇算清缴,是把你全年的实际收入和专项扣除重新算一遍,得出一个“应缴总额”。

“退多少”根本不是看工资高低,而是看你有没有“多缴”。

我们以2023年综合所得为例,拆解公式:

公式:

应纳税所得额 = 年收入总额 - 6万元(基本减除) - 专项扣除(五险一金) - 专项附加扣除 - 其他依法扣除

举个例子:

小王2023年工资收入18万,单位代扣五险一金共2.4万,他有房贷(每月1000)、赡养老人(每月2000)、子女教育(每月1000),三项专项附加扣除合计每月4000元,全年4.8万。

那么他的应纳税所得额就是:

18万 - 6万 - 2.4万 - 4.8万 =8万元

根据超额累进税率表:

| 级数 | 应纳税所得额区间 | 税率 | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过3.6万 | 3% | 0 |

| 2 | 超过3.6万至14.4万 | 10% | 2520 |

小王4.8万,落在第二档:

应缴税 = 4.8万 × 10% - 2520 =2280元

假设小王全年单位预扣个税共4000元,

那他能退:4000 - 2280 =1720元

但如果预缴只有1500元,那就得补:2280 - 1500 =780元

看到没?关键就在“预缴”和“实缴”的差额。

很多人退税多,不是收入高,而是扣得多、缴得多、结构巧,常见“退税大户”特征:

记住一句话:你省下的每一笔专项扣除,都是未来退税的“储蓄账户”。

去年有个真实案例:张女士年薪25万,申报退税5.3万元,系统初审通过,但她很快收到税务约谈通知,原因是什么?她申报了“继续教育”扣除,提供了一份境外机构颁发的“高级营养师证书”,但无法提供国内备案证明,且缴费记录模糊。

最终认定:扣除项目不符合条件,不仅退回退税款,还加收滞纳金。

这个案子提醒我们:

✅ 扣除凭证必须真实、合法、可验证

✅ 境外教育、大额医疗支出务必保留发票和说明材料

✅ 别为了多退几百块,搭上信用代价

《中华人民共和国个人所得税法》第六条:

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号):

明确子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、3岁以下婴幼儿照护等七项扣除标准及申报要求。

国家税务总局公告2023年第32号:

关于办理2023年度个人所得税综合所得汇算清缴事项的公告,明确办理时间、渠道、退税流程及法律责任。

朋友们,退税怎么算?它不是玄学,也不是拼手速的游戏,而是一场关于财务透明与权利主张的理性博弈。

作为律师,我想强调三点:

最后送大家一句话:

税收是公民与国家之间的契约,懂规则的人,才能在这份契约中守住自己的利益。

今年汇算季快到了,打开个税APP前,先静下心来算一算——你,到底该退多少?

退税怎么算?一文讲透流程、公式和避坑指南,别再被退多少搞晕了!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们先琢磨琢磨,那些被网贷平台告到法院的,一般都是啥情况呢?是不是只要逾期了就肯定会被起诉?那倒也不是,毕竟起诉也是有成本的,网贷平台也得掂量掂量。 欠款金额相对较大的,更容易被“盯上”。 你想啊,...

你是不是突然翻出抽屉里的港澳通行证,一看有效期,心里“咯噔”一下——哎呀,过期了?别急着焦虑,也别忙着扔掉它,作为一位常年处理各类出入境法律事务的律师,我告诉你:港澳通行证过期,其实不是什么大问题,关...

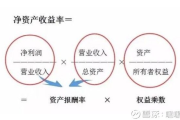

朋友推荐一只股票,说这家公司“很赚钱”,结果你一查财报,满纸都是专业术语,尤其是看到“净资产收益率”这个词时,脑袋直接大了一圈?别慌,今天咱们就用大白话,把“净资产收益率怎么算”这件事掰开揉碎讲清楚,...

说起网贷,真是让人又爱又恨,爱的是它方便快捷,有时候手头紧,想着临时周转一下;恨的是,这林子大了什么鸟都有,有些不法分子就盯上了这块儿,弄些假平台、高利息、砍头息的圈套,让你一不小心就掉进去,辛辛苦苦...

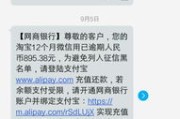

“律师,我前阵子信用卡/网贷没按时还,这两天突然收到一条‘调解中心’发来的短信,说可以帮我协商还款、减免利息,还给了个链接让我点进去登记信息,这到底是真是假?会不会是诈骗?” 说实话,这个问题问...

你有没有过这样的经历?年底报税时,打开个税APP一看,系统提示“预计可退税5000元”,心里一喜,结果到账发现...

点击复制推广网址:

下载海报: