逾期了哪里能借来钱?应急借贷的正确选择

大家好,我是你们的专业律师朋友,今天我们来聊聊一个很多人都会遇到的棘手问题:当你面临逾期还款时,哪里能借来钱应急?逾期不仅会带来财务压力,还可能让你陷入焦虑和恐慌,别担心,我会用通俗易懂的方式,帮你理...

你有没有遇到过这种情况——要出国旅游、申请留学、办理签证,或者投资移民,对方突然甩过来一句:“请提供一份资金证明。”

然后你一头雾水:这玩意儿到底是个啥?去哪开?要多少钱才能开出来?银行为啥说“我们不能随便开”?

别急,今天我就用一个老律师的视角,手把手给你捋清楚——资金证明到底怎么开?遇到阻力怎么办?背后有哪些法律和实操细节你必须知道?

很多人以为,资金证明就是去银行打个流水、开个“我有钱”的纸条,错!差得远了。

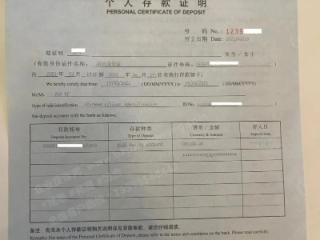

资金证明(Proof of Funds),是指由金融机构出具的、用于证明申请人当前具备一定可支配资金实力的正式文件,它通常包括:

它和普通的“存款证明”有交集,但资金证明更广义——它可以包含股票、基金、理财产品、甚至房产估值(需第三方评估),而不仅仅是活期/定期存款。

⚠️ 注意:不是所有网点都能开!一定要去一级支行或分行营业部,提前电话确认是否支持该项业务。

明确用途

是办签证?还是购房投资?不同用途对金额、币种、有效期的要求完全不同,比如申根签一般要求覆盖行程期间的日均消费,澳洲留学可能要求冻结3个月以上。

准备材料

确保账户状态正常

不能是冻结户、挂失户、睡眠户,账户里要有真实、可查、无争议的资金。

选择证明形式

小贴士:时段证明利息照算,但资金被“锁住”,谨慎操作!

缴费并领取

大部分银行收取20-50元/份手续费,加盖公章后生效,有些支持网银申请(如招商银行App可在线开立电子版存款证明),但涉外用途建议打印纸质版并加盖实体章。

我在接待咨询时,经常听到客户抱怨:“我去工行,他们说不能开!” 其实很多时候,是沟通出了问题。

常见的拒绝理由及应对方式:

| 拒绝理由 | 真实原因 | 应对策略 |

|---|---|---|

| “我们没这个业务” | 基层员工不了解政策 | 要求见主管或拨打客服95588转人工投诉 |

| “你的钱刚进账不行” | 怀疑洗钱或临时拼凑资金 | 提供收入来源说明(工资流水、合同等) |

| “非本地户籍不开” | 地方性风控政策 | 换一家全国性银行试试,如浦发、民生 |

记住一句话:只要你是合法账户持有人,且资金来源清晰,银行原则上不得拒绝出具资金证明,这是金融服务的基本义务。

小李准备申请加拿大研究生,学校要求提供30万人民币的资金证明,他把自己打工攒的18万加上父母转账的12万,一次性打入自己账户,第二天就去银行开证明。

结果被拒:“资金短期内集中转入,无法确认真实性。”

小李很委屈,找到我们律所,我们建议他补充三样东西:

三天后,带着完整材料再去同一银行,顺利开出证明,并成功获得签证。

👉 这个案例告诉我们:银行有权审慎核查资金来源,但你也有权通过合理举证维护自己的金融服务权利。

虽然我国没有专门的《资金证明法》,但以下法律法规为你撑腰:

《商业银行法》第六条:

“商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。”

→ 你作为客户,有权要求银行提供与其账户相关的合法服务。

《银行业消费者权益保护指引》第十三条:

“银行应依法依规为消费者提供账户查询、资信证明等基础服务。”

→ 资金证明属于“资信证明”范畴,银行不得无故推诿。

中国人民银行《关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号):

明确要求金融机构在办理大额业务时进行尽职调查,但也强调“不得因风控过度影响正常客户服务”。

所以你看,不是银行不想帮你,而是他们在合规与服务之间找平衡,我们要做的,是帮他们降低风险,同时主张自己的正当权益。

最后提醒一句:如果你是要用于境外用途,务必提前了解目标国的具体要求,比如有些国家要求资金持有满6个月,有些则接受第三方担保。盲目操作,只会浪费时间和金钱。

别让一张小小的“资金证明”,卡住了你通往世界的大门,搞懂规则,理性应对,你比想象中更有力量。

我是张律,一名专注金融与跨境事务的老律师,下期聊聊“如何合法解释大额转账不被冻结”,咱们不见不散。

资金证明怎么开?银行不给开怎么办?一文讲透流程和避坑指南,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的专业律师朋友,今天我们来聊聊一个很多人都会遇到的棘手问题:当你面临逾期还款时,哪里能借来钱应急?逾期不仅会带来财务压力,还可能让你陷入焦虑和恐慌,别担心,我会用通俗易懂的方式,帮你理...

每个月按时还款、消费记录也挺漂亮,可信用卡额度就是纹丝不动,甚至某天突然被降额,连客服都说“系统综合评估”,更离谱的是,刚申请提额被拒,隔两周再试居然通过了——这背后到底是玄学,还是有“潜规则”?...

嗨,朋友们,我是张律师,今天咱们来聊聊一个挺常见但又让人头疼的问题:如果你的债务逾期了,急着需要借一千块钱来应急,该怎么办?别慌,我作为从业多年的律师,见过太多类似案例,今天就以专业角度,用大白话帮你...

你有没有这样的经历——某天手机突然弹出一条短信:“【XX人民法院】您涉及一起金融借款合同纠纷案,已立案受理,请及时查收法律文书……”那一刻,心跳骤停,手心冒汗,脑子里全是“完了,是不是要坐牢了?”“会...

嗨,朋友们,我是张律师,今天咱们来聊一个挺常见但又容易踩坑的话题:哪里找逾期客户电话?你可能是因为工作需要催收债务,或者自己遇到了欠款问题,想赶紧联系对方,但别急,我得先提醒你:这事儿可不能乱来!非法...

你有没有遇到过这种情况——要出国旅游、申请留学、办理签证,或者投资移民,对方突然甩过来一句:“请提供一份资金证...

点击复制推广网址:

下载海报: