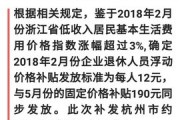

产假请假条怎么写?这份专业模板请收好!

专业律师教你规避法律风险 作为职场准妈妈,如何写一份既规范又得体的产假请假条?这看似简单的一纸文书,实际上关系着您的合法权益保障,我作为从业15年的劳动法律师,为您详细解析产假请假条的写作要点。...

最近不少朋友问我:“想买台新电脑/装修房子/凑个手术费,但手头紧,消费贷款到底怎么贷才靠谱?”其实啊,消费贷款就像一把“双刃剑”——用好了能解燃眉之急,用不好可能掉进高利贷的坑,今天咱就用大白话,把这事儿掰扯明白!

第一步:搞清楚“贷给谁”

银行和正规金融机构放贷前,必查你的“信用底裤”:工资流水、社保记录、征信报告(有没有逾期、欠债太多),自由职业者?别慌,支付宝的“芝麻分”或微信“支付分”也能当辅助材料。

第二步:算清“三笔账”

第三步:避开“套路三件套”

以案说法:

去年有个当事人小王,看到某平台“秒批10万”广告,没细看合同就签字,结果发现:

法条链接:

律师总结:

消费贷款不是洪水猛兽,但记住三个原则:

最后送句话:缺钱时越急越容易踩坑,慢30分钟读合同,能省3年糟心事。

消费贷款怎么贷?手把手教你避开那些坑!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 专业律师教你规避法律风险 作为职场准妈妈,如何写一份既规范又得体的产假请假条?这看似简单的一纸文书,实际上关系着您的合法权益保障,我作为从业15年的劳动法律师,为您详细解析产假请假条的写作要点。...

大家好,我是你们的朋友王律师,今天咱们来聊个挺实际的话题:要是不小心跟人起了冲突,造成了对方轻伤,法院会不会判缓刑呢?这缓刑又是咋算的呢?这可不是一两句话能说清的事儿,里面门道还不少。 首先啊,咱们...

嘿,大家好,我是李律师,从业十几年了,见过太多职场新人兴冲冲地加入新公司,结果发现社保这事儿被“遗忘”了,今天咱们就来聊聊这个常见却容易被忽略的问题——新公司不交社保,你可能觉得,刚入职嘛,先稳住工作...

柳州网贷逾期案件最新进展:法律视角下的风险与应对 柳州地区网贷逾期案件频发,引发广泛关注,据最新消息,当地法院已加大对违规网贷平台的整治力度,同时对逾期借款人的法律责任认定也趋于严格,这一进展不仅关...

作为一名资深律师,我经常遇到一些个体户朋友咨询社保问题,他们总觉得,自己当老板,自由自在,社保这事儿可交可不交,反正没人管,但说实话,这种想法很危险!我就用大白话跟大家聊聊,个体户不交社保的背后,藏着...

最近不少朋友问我:“想买台新电脑/装修房子/凑个手术费,但手头紧,消费贷款到底怎么贷才靠谱?”其实啊,消费贷款...

点击复制推广网址:

下载海报: