自己是公司法人网贷逾期

原创文章内容: “王总,银行刚来电话说您名下的公司网贷逾期了,可能要起诉……”接到财务慌乱的电话时,王总正开车去见客户,方向盘差点没握稳,作为小微企业法人代表,他两年前用个人名义为公司担保了一笔...

哎呀,说到“一年前逾期”,很多人可能心里一紧,觉得这事儿已经过去那么久了,是不是就彻底没戏了?其实不然,作为一名资深律师,我经常遇到客户咨询这类问题,他们往往因为一时的疏忽或困难,导致贷款、信用卡或账单逾期一年以上,现在担心会影响征信、工作甚至生活,我就用口语化的方式,和大家聊聊这个话题,希望能帮你理清思路,找到出路。

咱们得明白,“逾期”可不是小事儿,它指的是你没能按时还款或履行合同义务,时间一长,问题就堆积起来了,一年前逾期,意味着这事儿已经发生了一年多,可能已经触发了法律上的“诉讼时效”问题,普通债务的诉讼时效一般是三年,从逾期那天算起,一年前逾期,现在还在时效期内,债权人(比如银行或网贷平台)完全有权追讨,但别慌,这并不代表你就得坐以待毙,逾期一年后,你的信用记录可能已经受损,征信报告上会留下污点,影响你未来的贷款、买房甚至就业,法律也给了你补救的机会,你可以主动联系债权人,协商还款计划,或者通过法律程序申请减免,关键是别逃避,积极面对,才能把损失降到最低。

情感上,逾期一年后,很多人会感到焦虑、自责,甚至觉得人生就此毁了,我见过不少客户,因为逾期而失眠、抑郁,这完全可以理解,但记住,法律不是冰冷的条条框框,它更注重公平和人情,逾期不代表你就是“坏人”,只是生活的一个波折,通过积极沟通和行动,你完全可以扭转局面,比如说,如果你能证明逾期是由于不可抗力(如疫情、重病)造成的,法院可能会酌情处理,一年前逾期不是终点,而是重新开始的契机。

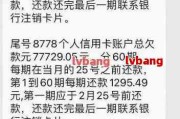

举个真实案例吧(为保护隐私,细节已做处理),小王是一名普通上班族,两年前因为失业,信用卡逾期了1万元,一直没还,一年后,银行开始催收,并威胁要起诉他,小王起初很害怕,躲着不接电话,结果逾期记录越来越严重,征信直接黑了,后来,他找到我咨询,我建议他主动联系银行,说明情况,并提供了失业证明,银行同意分期还款,并部分减免了利息,小王按时还清后,征信记录慢慢修复,现在他已经重新申请到了房贷,这个案子告诉我们,逾期一年后,逃避只会让问题恶化,而主动应对往往能化险为夷,法律上,银行有权追讨,但如果你能证明诚意,法院和债权人通常愿意给机会。

从法律角度看,一年前逾期涉及多个条文。《中华人民共和国民法典》第一百八十八条规定,普通诉讼时效为三年,自权利人知道权利受损之日起计算,这意味着,如果你一年前逾期,债权人还有两年时间可以起诉你。《征信业管理条例》规定,不良信用记录一般保存5年,但如果你及时还款,可以申请修复,这些法条不是死规矩,而是保护双方利益的工具,用口语说,法律不帮懒人,但帮老实人”,如果你积极行动,法律会给你喘息的空间。

一年前逾期不是世界末日,而是提醒你该行动了,作为律师,我总结几点:第一,别怕沟通,主动联系债权人协商;第二,保留证据,比如困难证明,以备法律需要;第三,关注征信,及时修复;第四,如果被起诉,别慌,寻求专业帮助,生活总有起伏,逾期只是一个小插曲,只要你拿出诚意,法律和人情都会站在你这边,信用可以重建,人生也能重启——关键就在于,你现在就行动起来!

希望这篇文章能帮到你,如果有具体问题,欢迎随时咨询,保持乐观,一切都会好起来的!

一年前逾期,你的信用记录还有救吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 原创文章内容: “王总,银行刚来电话说您名下的公司网贷逾期了,可能要起诉……”接到财务慌乱的电话时,王总正开车去见客户,方向盘差点没握稳,作为小微企业法人代表,他两年前用个人名义为公司担保了一笔...

工伤申请书怎么写?手把手教你填关键项 遇到工伤别慌张,申请书是维权第一步,作为处理过500+工伤案件的律师,我总结出这份“傻瓜式”模板,照着填不出错: 抬头明确 写“工伤认定申请书”...

大家好,我是李律师,一名从业多年的资深法律顾问,咱们来聊聊一个很多朋友都可能遇到的棘手问题:如果你的中信银行信用卡或贷款逾期了一年,现在想协商还款,这事儿还有戏吗?别急,我会用最接地气的方式,帮你理清...

手指头虽说不起眼,但在咱们日常生活和工作中可是绝对的“主力”,一旦因为意外导致手指头短了一截,那不仅疼在身上,后续的生活、工作都会受影响,心里也难免憋屈,很多人就会问了:“我这手指头短了,算轻伤吗?能...

原创文章内容: 写招租广告看似简单,但想要在众多房源中脱颖而出,同时避免潜在的法律纠纷,还真得花点心思,无论是房东还是中介,一份专业的招租广告不仅能提高成交率,还能减少后续麻烦,招租广告到底该怎...

哎呀,说到“一年前逾期”,很多人可能心里一紧,觉得这事儿已经过去那么久了,是不是就彻底没戏了?其实不然,作为一...

点击复制推广网址:

下载海报: