你说这叫什么事儿啊?自己明明没借钱,却突然收到催收电话、短信,说你欠了一屁股债,征信报告上还多了个大黑点儿。这时候,别慌,更别自认倒霉!咱们有法律武器,能把这个锅给甩出去,还自己一个清白!

啥是“冒名网贷”?我咋知道自己是不是遇上了? 简单说,就是有人盗用了你的身份证信息、手机号,甚至伪造了你的签名,在你不知情的情况下,在网贷平台上贷了款,等钱到了他手里,还款的“锅”却扔给了你。...

买车险是每个车主都要面对的问题,但面对五花八门的保险项目、销售话术和优惠活动,很多人容易踩坑——要么买贵了,要么买错了,真正需要理赔时才发现保障不足。买车险到底怎么买才划算?我们就从法律和实务角度,帮你理清思路,找到最合适的投保方案。

交强险是国家强制购买的,主要保障交通事故中的第三方人身伤亡和财产损失,但它的赔偿额度有限(死亡伤残最高18万,医疗1.8万,财产损失2000元),如果撞了豪车或造成严重伤亡,这点钱远远不够。

建议:交强险是基础,但必须搭配商业险才能全面保障。

商业险是可选的,但以下几项建议优先考虑:

避坑点:

案例:张先生买车时听信销售推荐,只买了交强险和车损险,没买第三者责任险,结果一次事故中,他撞上了一辆百万豪车,维修费高达50万,交强险只赔了2000元,剩下的全得自掏腰包,最后不得不卖车赔偿。

律师分析:

《机动车交通事故责任强制保险条例》(交强险的法律依据)

《保险法》

车险的核心不是“便宜”,而是“保障充足+性价比高”。买对了,关键时刻能救你;买错了,可能让你一夜回到解放前,希望这份指南能帮你避开坑,买到真正划算的车险!

买车险怎么买划算?这份避坑指南请收好!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 啥是“冒名网贷”?我咋知道自己是不是遇上了? 简单说,就是有人盗用了你的身份证信息、手机号,甚至伪造了你的签名,在你不知情的情况下,在网贷平台上贷了款,等钱到了他手里,还款的“锅”却扔给了你。...

原创文章内容: 最近接到不少咨询,都是关于信用卡或网贷逾期后,被各种“法务机构”推销线下办理“债务重组”“延期还款”的服务,很多人病急乱投医,交了几千块服务费,结果问题没解决,反而雪上加霜,今天...

"左转车道直行算违章吗?会被扣分罚款吗?" 内容** 在日常驾驶中,很多司机可能会遇到这样的情况:原本打算左转,但临时改变主意想直行,于是直接在左转车道上直行通过路口,这样的行...

最近有位朋友愁眉苦脸地来找我,说之前手头紧借了几笔网贷,后来生意失败实在还不上,结果收到法院传票,没多久发现自己名下唯一的房子也被查封了,这下可彻底慌了神,不知道下一步该怎么走,遇到这种事儿,千万别慌...

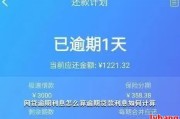

网贷逾期后遭遇“全款+违约金”要求,该如何应对? 不少借款人反映,自己在某网贷平台借款后,因一时资金周转困难导致逾期,结果平台不仅要求一次性还清剩余本金,还加收高额违约金,面对这样的“霸王条款”,很...

买车险是每个车主都要面对的问题,但面对五花八门的保险项目、销售话术和优惠活动,很多人容易踩坑——要么买贵了,要...

点击复制推广网址:

下载海报: