离婚后,到底要煎熬地等对方多久?

离婚这事儿,就像一场突如其来的大雨,把原本以为坚固的家冲得七零八落,雨停了,有些人能很快收拾心情,重新上路;可有些人呢,却还站在原地,望着泥泞的过往,心里琢磨着:我到底还要等他/她多久?这个“等”字,...

很多朋友在购房时都会考虑使用住房公积金贷款,但常常被"我能贷多少"这个问题困扰,我就为大家详细解析住房公积金贷款额度的计算方法,让你对自己的购房能力心中有数!

住房公积金贷款额度并非随意确定,而是根据以下几个核心因素综合计算:

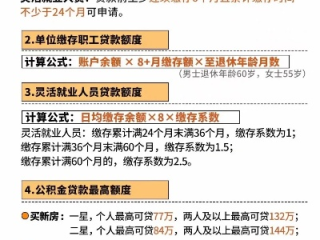

账户余额倍数法:这是最常见的方法,通常按照你公积金账户余额的10-20倍计算,某城市规定贷款额度=公积金账户余额×15倍,若你账户有5万元,则可贷75万元,但各地倍数不同,需咨询当地公积金中心。

还贷能力评估法:公积金中心会评估你的月收入,确保月供不超过家庭收入的50%-60%,公式一般为:贷款额度=月收入×还贷比例×贷款期限(月数),例如月收入1万元,按50%还贷比例计算,30年贷款(360个月),理论可贷180万元,但会受其他条件限制。

房屋价格比例法:公积金贷款一般不超过房屋总价的70%-90%(首套房比例较高),如房价100万元,按80%计算,最高可贷80万元。

缴存年限与连续性:长期连续缴存公积金的职工通常能获得更高额度,部分地区规定缴存满2年才有资格申请,满5年可享受更高倍数。

缴存基数与比例:你的月缴存额(基数×比例)直接影响账户余额增长速度,基数越高,比例越高,账户积累越快,贷款额度越大。

年龄与贷款期限:公积金贷款最长期限一般为30年,且不超过法定退休年龄后5年,年轻人可贷期限长,月供压力小,总贷款额度可能更高。

家庭情况:已婚人士可以合并配偶公积金计算额度;有未成年子女可能影响还贷能力评估。

当地政策上限:每个城市都会设定公积金贷款最高限额,如北京最高120万元,上海最高100万元等,即使计算值超过此数,也只能按上限贷。

异地缴存:现在许多城市支持异地公积金贷款,但额度计算可能有所不同,需向购房地公积金中心咨询。

补充公积金:部分单位提供补充公积金,可以合并计算额度。

二次贷款:已使用过公积金贷款的,再次申请时额度计算会受影响,首付比例通常提高。

35岁的张先生在南京工作,公积金月缴存额为3000元(个人和单位各1500元),已连续缴存8年,账户余额18万元,他看中一套总价200万元的房子,首次购房,月收入1.5万元。

按南京公积金政策计算:

张先生作为单身人士,最高可贷50万元(受上限限制),若婚后与配偶共同申请(配偶条件相当),可贷100万元,其余部分需申请商业贷款组合或提高首付比例。

《住房公积金管理条例》第二十六条规定:"缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。"

各地公积金管理中心根据《关于规范住房公积金个人住房贷款政策有关问题的通知》(建金[2010]179号)制定具体实施细则,明确贷款额度计算方法。

《关于发展住房公积金个人住房贷款业务的通知》(建金[2014]148号)要求各地住房公积金管理中心合理确定贷款条件,适当提高首套自住住房贷款额度。

提前规划:公积金贷款额度受多重因素影响,建议购房前1-2年就开始关注自己公积金缴存情况,必要时可调整缴存基数。

政策差异:各地公积金政策差异较大,务必向购房所在地公积金中心咨询最新政策,不可简单套用其他城市经验。

组合贷款:当公积金贷款额度不足时,可考虑公积金+商业贷款组合模式,平衡利率与额度需求。

额度优化:已婚人士可充分利用配偶公积金;若父母公积金账户余额充足,部分城市允许直系亲属互助贷款。

动态调整:公积金政策会随房地产市场变化调整,如近期多地提高贷款上限应对市场变化,需保持关注。

公积金贷款是国家给予职工的重要福利,利率远低于商业贷款,合理规划使用能为你节省大量利息支出,建议在购房前做好充分计算,必要时咨询专业财务顾问或律师,确保你的购房计划顺利实施!

住房公积金贷款额度怎么算?一文读懂你的购房能力!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 离婚这事儿,就像一场突如其来的大雨,把原本以为坚固的家冲得七零八落,雨停了,有些人能很快收拾心情,重新上路;可有些人呢,却还站在原地,望着泥泞的过往,心里琢磨着:我到底还要等他/她多久?这个“等”字,...

儿童票购买全解析 每逢节假日或周末,带着孩子出游成为许多家庭的选择,但"儿童票怎么买"这个问题却让不少家长头疼,不同交通工具、不同景区对儿童票的规定各不相同,今天就为您详细解析儿童票的购买规则,让您...

原创文章内容: “网贷逾期一个月,催收电话到底会不会来?”这是许多负债人最焦虑的问题,网贷逾期后的催收节奏并非“一刀切”,而是由平台风控政策、合同条款甚至你的还款态度共同决定的。 常规操作:3...

哎,收到法院传票那一刻,是不是感觉天都要塌下来了?“完了完了,我被网贷公司起诉了!” 别慌,别慌!这事儿吧,虽然麻烦,但真不是世界末日,今天我就以一个老律师的身份,用大白话给你捋捋,网贷被起诉了,这应...

住房公积金贷款额度计算方法详解 住房公积金贷款是许多购房者的首选,不仅利率低于商业贷款,还能减轻购房压力,但很多人并不清楚自己的公积金贷款额度到底怎么计算,今天我们就来详细解析这个问题。 影响公积...

住房公积金贷款额度计算全解析 很多朋友在购房时都会考虑使用住房公积金贷款,但常常被"我能贷多少"这个问题困扰...

点击复制推广网址:

下载海报: