好嘞,各位朋友,我是你们的老朋友王律师。今天咱们聊个挺具体也挺让人头疼的事儿,取保候审期间,欠了网贷被起诉了,该咋办?

您别觉得这是两件不搭界的事儿,取保候审期间,咱们的身份比较特殊,一言一行都得小心,那要是这时候网贷还不上,被人家起诉到法院了,会不会影响咱的取保候审呢?这心里肯定七上八下的。 咱得明白,取保候审 是...

住房公积金贷款是许多购房者的首选,不仅利率低于商业贷款,还能减轻购房压力,但很多人并不清楚自己的公积金贷款额度到底怎么计算,今天我们就来详细解析这个问题。

账户余额倍数法:这是最基础的计算方式,大多数城市采用"账户余额×10-15倍"的公式,你公积金账户有5万元,当地规定倍数是12倍,那么你的理论贷款额度就是60万元。

还贷能力评估:公积金中心会评估你的月收入与月供比例,通常要求月供不超过家庭月收入的50%-60%,计算公式一般为:贷款额度=月缴存额×还款能力系数×12×贷款年限。

房屋价格限制:贷款额度不得超过房屋总价的一定比例,首套房通常为70%-80%,二套房比例更低。

地区最高限额:每个城市都会设定公积金贷款的最高额度,如北京最高120万,上海最高100万等,即使你计算出的额度高于此数,也只能按上限执行。

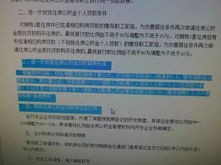

计算账户余额倍数:查询你公积金账户当前余额,乘以当地规定的倍数(一般为10-15倍)

评估还款能力:用公式"月缴存额×还款能力系数(通常0.4-0.6)×12×贷款年限"计算

取较低值:比较上述两个计算结果,取较低值作为初步额度

比对最高限额:将初步额度与当地最高限额比较,不超过限额

考虑首付比例:确保贷款额度不超过房屋总价减去首付后的金额

张先生在北京工作5年,公积金账户余额8万元,月缴存额3000元(个人+单位),计划贷款25年购买首套房,总价400万,首付35%。

计算过程:

这个案例显示,即使账户余额和房价支持更高贷款,还款能力评估可能成为限制因素。

《住房公积金管理条例》第二十六条规定:"缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款。"

各地公积金管理中心会根据该条例制定具体实施细则,规定当地贷款额度计算方法、倍数标准、最高限额等。《北京市住房公积金贷款办法》详细规定了12倍的账户倍数计算方法和120万的最高限额。

提前规划:公积金贷款额度受多重因素影响,建议购房前1-2年就开始规划,适当增加缴存额度和余额。

地区差异:不同城市计算方法和政策差异较大,必须咨询当地公积金中心获取准确信息。

组合贷款:当公积金贷款额度不足时,可考虑公积金+商业贷款的组合模式。

特殊情况:部分城市对高层次人才、多子女家庭等有额度上浮政策,可主动了解是否符合条件。

动态调整:公积金政策会随房地产市场变化调整,及时关注最新政策很关键。

公积金贷款是重要的购房工具,但额度计算复杂,建议提前咨询专业人士或直接到公积金中心进行详细测算,确保购房计划顺利实施。

住房公积金贷款额度怎么算?一文读懂你的贷款上限,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 您别觉得这是两件不搭界的事儿,取保候审期间,咱们的身份比较特殊,一言一行都得小心,那要是这时候网贷还不上,被人家起诉到法院了,会不会影响咱的取保候审呢?这心里肯定七上八下的。 咱得明白,取保候审 是...

** 老张因小儿麻痹症落下残疾,去年为凑手术费在某网贷平台借了3万元,最近因康复治疗中断收入,逾期3个月后,催收电话从“提醒”升级成“恐吓”,甚至扬言要上门泼油漆,他红着眼眶问我:“律师,像我这样的...

生活中难免会遇到急需用钱的突发情况,比如医疗急救、房租到期、突然失业等,如果手头没有足够的资金周转,该怎么办?借钱、贷款还是其他方式?今天就从法律和实务角度,为大家梳理几个合法、安全、快速的应急方法,...

离婚这事儿,说起来简单,真要办起来,牵扯的东西可不少,财产怎么分、孩子谁来养,有时候还得扯出些陈年旧账,有些朋友可能在离婚官司打完了,或者正在打,才想起来“哎,我是不是也有啥诉求没提?能不能反诉啊?”...

逾期3个月,可能面临哪些风险? 网商贷逾期3个月,已经属于较严重的信用违约行为,不同于短期逾期,长期拖欠不仅影响个人征信,还可能引发一系列法律问题,以下是逾期3个月后可能面临的后果:...

住房公积金贷款额度计算方法详解 住房公积金贷款是许多购房者的首选,不仅利率低于商业贷款,还能减轻购房压力,但...

点击复制推广网址:

下载海报: