想跟老板商量不交社保?省了小钱可能亏了大钱!

** 老王在厂里干了三年,最近儿子要上大学,学费压力大,他琢磨着:“要是让老板别扣社保,每月多拿点现钱该多好?”于是私下找老板商量,老板倒也爽快:“行啊,但你得签个自愿放弃社保的协议!”老王立马签字...

“手头紧借了网贷,工资晚到账3天,会不会立刻上征信?”这是许多借款人最焦虑的问题,现实中,网贷逾期上征信的规则远比“超期即上报”复杂,关键在于三个变量:宽限期、机构政策、合同条款。

宽限期:银行和持牌机构的“隐形福利”

多数正规金融机构(如银行、消费金融公司)设有1-3天宽限期,逾期3天内还清通常不会上报征信,但部分网贷平台(尤其非持牌机构)可能无宽限期,逾期1天即记录。

机构上报节奏:T+1还是按月批量?

根据央行规定,金融机构需在T+1日(即逾期次日)内上报征信,但实际操作中,部分机构采用按月批量报送(如每月5日统一上报),逾期后可能有15-30天的“缓冲期”。

合同中的“魔鬼细节”

部分网贷合同会注明“逾期即上报”或“连续逾期XX天上报”,借款人需重点查看《借款协议》中的“征信授权”条款。

提示:即使不上征信,逾期也可能导致罚息、催收,甚至影响平台后续借款额度。

以案说法:

2023年,杭州某用户因某网贷平台逾期2天被上报征信,起诉后法院发现:合同未明确约定宽限期,但平台未在逾期时即时提醒,最终调解撤销征信记录,此案说明:机构若未尽到充分告知义务,可能需承担部分责任,但借款人仍需以合同为准。

法条链接:

律师总结:

网贷逾期上征信并非“一刀切”,建议借款人:

信用是金融世界的身份证,哪怕3天逾期,也可能在关键时刻“绊你一跤”。

网贷逾期多久上征信?晚还3天就会留下污点吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 ** 老王在厂里干了三年,最近儿子要上大学,学费压力大,他琢磨着:“要是让老板别扣社保,每月多拿点现钱该多好?”于是私下找老板商量,老板倒也爽快:“行啊,但你得签个自愿放弃社保的协议!”老王立马签字...

长沙离婚后买房,到底等多久? “刚离婚,想在长沙买套房,到底要等多久啊?”这估计是很多朋友离婚后关心的头等大事之一,毕竟,房子是家的载体,有了房,心里才更安稳。 在长沙,离婚后买房的时间限制,...

原创文章内容: 六月的阳光炙热,但比天气更让人焦灼的,可能是突然到期的网贷账单,如果你正面临网贷逾期的问题,别慌!作为律师,我见过太多类似案例,今天就用最直白的语言,帮你理清思路,找到解决方案。...

朋友们,今天咱们来聊一个挺扎心的话题——网贷逾期,特别是最近不少人来问我:“律师,我在玖富叮当的借款逾期1年了,现在天天被催收,征信也黑了,是不是这辈子就完了?”别急,今天我就用大白话,从法律和实操角...

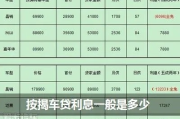

车贷提前还款利息计算方法详解 "车贷提前还款利息怎么算"这个问题困扰着许多想提前还清车贷的车主,车贷提前还款利息的计算并不复杂,关键在于了解银行或金融机构的具体规定和计算方法。 目前市场上主要有两...

“手头紧借了网贷,工资晚到账3天,会不会立刻上征信?”这是许多借款人最焦虑的问题,现实中,网贷逾期上征信的规则...

点击复制推广网址:

下载海报: