网贷逾期十几次的有吗

原创文章内容: “网贷逾期十几次的人有吗?”这问题听起来像段子,但现实中真不少见,有些人一开始只是手头紧,借了一两家平台应急,结果以贷养贷、拆东墙补西墙,最后雪球越滚越大,逾期记录摞成厚厚一沓,...

朋友们,今天咱们聊一个让人头皮发麻的事儿——明明只借了1万多,逾期一年后,债务居然滚到了6万!这不是天方夜谭,而是现实中许多借款人正在经历的噩梦。

小王(化名)去年因为急需用钱,在某网贷平台借了1.5万元,当时合同条款密密麻麻,他随手就签了字,后来工作变动,他一时忘了还款,等再想起来时,平台直接甩给他一张账单:本金+利息+违约金+罚息,总计6.2万元!小王当场懵了:“我才逾期一年,怎么就要还这么多?”

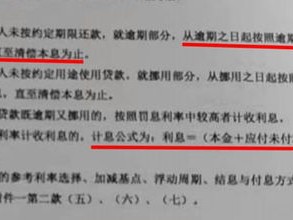

小王的遭遇并非个例,许多借贷平台看似“低息便捷”,实则暗藏玄机:高额复利、滚动计息、隐形违约金……这些术语听起来专业,说白了就是“利滚利+罚罚罚”,更可怕的是,部分平台还会通过“服务费”“管理费”等名目变相抬高成本,借款人稍不留神就会掉进债务雪球的陷阱。

但别慌!法律并非完全站在平台一边,根据我国相关法规,借贷利息和费用并非“平台说多少就是多少”,如果综合成本超过法定红线,借款人完全有权说不!

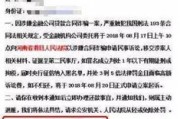

2022年,北京某法院曾审理过类似案件:小李借款2万元,逾期一年后被要求偿还8万元,法院经审理发现,平台约定的年化利率虽为24%,但加上各类费用后实际利率高达36%,远超法律保护的民间借贷利率上限(合同成立时一年期LPR的4倍),最终法院判决:小李只需偿还本金、合法利息及合理违约金,总计3.1万元,无需支付“天价账单”。

此案核心观点:

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的4倍,超出部分的利息,人民法院不予支持。

《民法典》第六百八十条:

禁止高利放贷,借款的利率不得违反国家有关规定。

《消费者权益保护法》第十条:

消费者享有公平交易的权利,有权拒绝经营者的强制交易行为。

作为律师,我必须强调三点:

最后提醒大家:金融工具本是中性,但滥用就会变成枷锁,理性借贷,按时还款,才是对自己最大的负责。

文章说明:

本文基于真实法律案例及现行法规撰写,旨在普及法律知识,不构成任何投资或借贷建议,个案情况请咨询专业律师。

原创声明:本文由资深律师团队原创,未经许可禁止转载。

原创文章内容: “网贷逾期十几次的人有吗?”这问题听起来像段子,但现实中真不少见,有些人一开始只是手头紧,借了一两家平台应急,结果以贷养贷、拆东墙补西墙,最后雪球越滚越大,逾期记录摞成厚厚一沓,...

哎,说起网贷,真是让人欢喜让人忧,当初可能手头紧,一点鼠标钱就到账了,确实方便,但如果后来因为各种原因还不上,那催收电话、短信就可能接踵而至,甚至最后收到律师函,说要被起诉,比如收到“大成律师事务所”...

小李去年因为急需用钱,在某网贷平台借了1万元,本来想着发了工资就还,没想到工作突然丢了,这笔钱一拖就是一年,现在催收电话越来越频繁,他甚至收到了一条“可能面临起诉”的短信,夜深人静时,他常盯着天花板发...

原创文章内容: “网贷逾期两年多,电话不接短信不回,是不是就没事了?”这是很多负债人藏在心底的侥幸,但现实往往比想象更残酷——逃避不会让债务消失,反而可能让问题滚雪球般恶化。 逾期两年...

咱们今天聊个挺实在的话题——有的公司开出高工资,但不给你交社保,这听起来是不是挺诱人?每个月到手钱多了,感觉瞬间财务自由了,但别急,这事儿背后藏着不少坑,咱们得好好掰扯掰扯。 从员工的角度看,高工资...

朋友们,今天咱们聊一个让人头皮发麻的事儿——明明只借了1万多,逾期一年后,债务居然滚到了6万!这不是天方夜谭,...

点击复制推广网址:

下载海报: