借钱不还的老赖最怕什么?不是催收电话,而是这三样东西!

好心借出去几万块,说是“周转一下”,结果一拖就是一年半载,微信不回、电话不接,见面就装傻,连句实话都没有,你说气不气?更扎心的是,对方吃香喝辣、换新车住新房,你的钱却像石沉大海。 这时候很多人第一反...

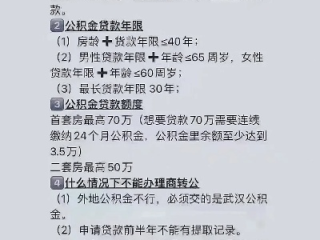

说到买房,很多人第一反应就是“凑首付、办按揭”,但你知道吗?比起商业贷款,公积金贷款才是真正的“省钱利器”——利率低、还款压力小、还能省下几万甚至十几万的利息,可问题是,明明缴了这么多年公积金,为啥一到贷款就卡壳?额度算不清、材料交不对、审批还被驳回……咱们就坐下来好好聊聊:公积金到底该怎么贷?遇到问题又该怎么破局?

先说点实在的:公积金贷款不是你想贷,想贷就能贷,它有一套严格的规则体系,就像闯关游戏,每一关都得过,第一步,你得确认自己“有没有资格贷”。

申请公积金贷款的基本门槛包括:连续缴存公积金满6个月(有些城市要求12个月)、信用良好、名下无未结清的公积金贷款、有稳定收入来源、购房用途真实,这些是“入场券”,缺一不可。

接下来是重头戏——能贷多少?很多人以为,缴得多就能贷得多,其实不然,各地公积金中心都有自己的计算公式,通常会综合考虑这几个因素:

举个例子:小李在成都缴公积金,账户余额8万元,单身,买首套房,按当地政策,个人最高可贷70万,但他余额乘以倍数只能贷到48万,最后实际获批48万,他原以为能贷60万,结果差了一大截,差点耽误签约。

别等到签合同才去查额度,提前测算、预留空间,才是聪明人的做法。

那如果额度不够怎么办?别急,这里有三个实用建议:

再来说说最常见的坑——审批被拒,很多人一脸懵:“我按时缴钱、没逾期,凭啥不批?” 拒贷的原因五花八门:

这时候,别光听中介说“再等等”,要主动调取《贷款初审意见书》,看看具体卡在哪一环,对症下药。

还有一个细节很多人忽略——贷款时效,从看房到放款,整个流程可能要2-3个月,如果你和卖家签的是“过户后15天放款”,那风险就大了,一定要在合同里写清楚:“以公积金贷款审批通过为准”,给自己留条退路。

张女士在上海工作8年,公积金一直正常缴纳,最近看中一套二手房,准备用公积金贷款,她自信满满地提交材料,结果被告知“不予受理”,她傻眼了:我没逾期、没欠款,凭什么?

后来律师帮她调取资料才发现:她去年为装修借了三笔小额贷款,虽然都按时还了,但征信报告显示“短期内信贷查询次数过多”,系统判定为“资金紧张”,存在潜在风险,再加上她单位是劳务派遣性质,公积金缴存基数偏低,最终被风控拦截。

我们协助她补充了工资流水、存款证明,并书面说明贷款用途,重新提交后顺利获批,这个案子提醒我们:公积金贷款不仅是“缴了就能贷”,更是对你整体财务健康的“体检”。

根据《住房公积金管理条例》(国务院令第350号)第二十六条明确规定:

“缴存住房公积金的职工,在购买、建造、翻建、大修自住住房时,可以向住房公积金管理中心申请住房公积金贷款,住房公积金管理中心应当自受理申请之日起15日内作出准予贷款或者不准予贷款的决定,并通知申请人。”

《住房公积金个人住房贷款业务规范》(GB/T 51436-2021)进一步细化了贷款条件、额度计算、审批流程等操作标准,强调“风险可控、程序透明、服务便民”的原则。

公积金贷款不是“福利抽奖”,而是一场有规则、讲逻辑、拼细节的财务决策,它考验的不只是你缴了多久,更是你平时的信用习惯、财务规划和风险意识。

我的建议很简单:

✅ 提前半年了解当地政策,测算可贷额度;

✅ 保护征信,少点网贷、少查征信;

✅ 材料真实完整,别抱侥幸心理;

✅ 遇到问题别慌,找专业人看“病灶”在哪里。

公积金是你打工多年攒下的“隐形财富”,用好了,它能帮你省下一辆车;用不好,可能让你多背十年债。

别让信息差,成了你买房路上最大的绊脚石。

公积金怎么贷款?额度不够、审批被拒怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好心借出去几万块,说是“周转一下”,结果一拖就是一年半载,微信不回、电话不接,见面就装傻,连句实话都没有,你说气不气?更扎心的是,对方吃香喝辣、换新车住新房,你的钱却像石沉大海。 这时候很多人第一反...

说到买房,大多数人第一反应是算房价、看户型、比地段,可真到了签合同交钱那一步,很多人却在“契税”这关栽了跟头,不是不知道该交多少,就是搞不清什么时候交、去哪儿交,甚至有人稀里糊涂多交了几万块,回头才发...

社保怎么用才不吃亏?缴了多年却不会用,这些“隐藏福利”90%的人根本不知道! 你有没有过这种感觉——每个月工资条上都被扣掉一笔“社保”,看着数字心疼,但真到要用的时候,却发现完全搞不清它能干啥、该怎...

你有没有过这样的经历?刚下高速,掏出手机一看账单,心里“咯噔”一下:“我这才跑了200公里,怎么收了快300块?”或者更离谱——明明走的是同一条路,朋友的ETC扣得少,你的却高了一截?别急,今天咱们就...

你有没有遇到过这种情况?朋友开口借钱,说得信誓旦旦“下个月一定还”,结果转眼三个月过去,电话不接、微信已读不回,见面就装傻充愣,甚至反过来倒打一耙:“你是不是记错了?我没借那么多啊?” 这时候,...

说到买房,很多人第一反应就是“凑首付、办按揭”,但你知道吗?比起商业贷款,公积金贷款才是真正的“省钱利器”——...

点击复制推广网址:

下载海报: