借钱容易要钱难?老赖欠钱不还,这三招让他主动上门还钱!

你有没有过这样的经历?朋友急用钱,你二话不说借出去几千、几万,甚至十几万,当时说得好好的:“下个月一定还”“等发工资就转你”,结果呢?一个月拖成三个月,三个月拖成一年,电话不接,微信不回,最后连人影都...

你有没有过这种经历?——明明按时还款、信用记录良好,申请提额却被银行冷冰冰地拒绝;更离谱的是,某天突然发现,信用卡额度莫名其妙被砍掉一半,连个像样的通知都没有,打电话去问客服,得到的永远是那句标准答案:“系统综合评估结果,无法告知具体原因。”

听起来是不是特别无力?但我想告诉你:别急着认命,这背后其实藏着不少法律空间和博弈技巧,作为一名执业多年的金融法律从业者,我见过太多人因为不了解规则而吃了哑巴亏,我就用最接地气的方式,给你拆解信用卡额度背后的“门道”,并手把手教你如何理性应对。

很多人以为,只要我还款准时、消费频繁,银行就应该主动给我提额,可现实恰恰相反——信用卡本质是银行的信贷产品,不是福利发放,银行每一笔授信都建立在风险控制模型之上,而这个模型,说白了就是一套算法+人工策略的混合体。

常见的降额触发点包括:

一旦系统判定你“风险上升”,哪怕你一分未逾期,也可能被“静默降额”——也就是不通知、直接调低额度。

但这是否合法?关键在于:银行有没有尽到告知义务?

我去年代理过一个案子,当事人张先生,公务员,信用记录十年如一日干净,他有一张额度8万的信用卡,日常用于家庭开销和旅行预订,某天他准备刷一笔5万元的家电时,系统提示“可用额度仅剩2万”,他立刻致电银行,对方只说“系统自动调整”,拒绝提供任何依据。

张先生很恼火,但更让他崩溃的是,随后他的另一张关联信用卡也被同步降额,且影响了他正在申请的一笔房贷审批。

我们介入后,做了三件事:

三个月后,银行主动联系张先生,恢复原额度,并书面致歉,更重要的是,这次维权让张先生在后续贷款审批中顺利过关。

这个案例告诉我们:沉默不是金,行动才有话语权。

别觉得法律遥远,关键时刻它就是你的盾牌,以下是几个关键法条,建议收藏:

《民法典》第509条:当事人应当按照约定全面履行自己的义务,银行与持卡人之间存在合同关系,单方面变更授信条件应遵循公平原则。

《商业银行信用卡业务监督管理办法》第37条:发卡银行应当对持卡人的资信状况进行动态监控,确需调整信用额度的,应当及时告知持卡人。

《消费者权益保护法》第8条:消费者享有知悉其购买、使用的商品或者接受的服务真实情况的权利。

这意味着:银行可以降额,但不能“偷偷摸摸”地降,如果你没收到任何形式的通知(短信、app推送、电话等),那就属于程序瑕疵,有权要求解释甚至申诉。

在这个大数据时代,我们每个人都活在无数算法的评判之下,但请记住:你是权利主体,不是被评分的客体。

面对信用卡额度问题,我的建议很明确:

✅定期自查征信报告(每年两次免费机会别浪费);

✅保留重要交易凭证,尤其是大额消费;

✅ 遇到突袭式降额,第一时间书面要求银行说明理由;

✅ 若沟通无果,果断向银保监会12378热线投诉,这是最有效的外部监督渠道;

✅ 必要时,可通过法律手段主张恢复额度或赔偿损失(比如因降额导致贷款失败的实际损失)。

最后送大家一句话:信用是你辛苦积累的资产,别让它毁在一次沉默里。银行有风控的权利,你也有知情与抗辩的权利,掌握规则的人,才不会被规则拿捏。

下次再遇到“系统自动处理”,别再说“算了”,拿起手机,写封邮件,打个电话——你的声音,值得被听见。

信用卡额度提不上去?被突然降额怎么办?律师教你几招反制潜规则,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?朋友急用钱,你二话不说借出去几千、几万,甚至十几万,当时说得好好的:“下个月一定还”“等发工资就转你”,结果呢?一个月拖成三个月,三个月拖成一年,电话不接,微信不回,最后连人影都...

咱们平时谁还没个急用钱的时候?亲戚朋友开口借几千、几万,碍于情面,咬咬牙就借出去了,可最扎心的是什么?是对方不仅不还钱,还玩失踪、装失联,电话不接、微信拉黑,最后你连法院都告赢了,他还是赖着不还——这...

下雨天出门,顺手拿张纸巾贴在车牌上防泥水;或者临时停个车,生怕被电子眼抓拍,干脆拿件衣服盖住车牌……看似“聪明”的小动作,其实已经踩进了法律的雷区。 最近一位朋友跟我吐槽:“我就拿了个快递单挡了十分...

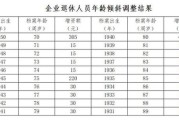

同事比你晚几年退休,到手的钱却比你多一大截?或者自己辛辛苦苦交了几十年社保,结果退休金一到账,总觉得“好像少了点啥”?别急,今天咱们就来掰开揉碎讲清楚——退休工资到底是怎么算出来的? 很多人以为,“...

你有没有过这种经历?辛辛苦苦在平台上挂了半个月的租房信息,结果看房的人寥寥无几,好不容易来一个,见面就问:“这房子是不是有问题啊?”更离谱的是,有人看完直接报警——说你涉嫌虚假宣传,别笑,这种情况我真...

你有没有过这种经历?——明明按时还款、信用记录良好,申请提额却被银行冷冰冰地拒绝;更离谱的是,某天突然发现,信...

点击复制推广网址:

下载海报: